In der ausführlichen Analyse des Corona-Crashs habe ich dir die Entscheidungsgrundlage gegeben, um herauszufinden, ob du im jetzigen Crash investieren solltest oder nicht. Jetzt gehen wir einen Schritt weiter: Wie kannst du jetzt konkret investieren?

Deshalb zeige ich dir heute:

welche Charakteristiken die Firmen aufweisen, die gerade an der Börse am stabilsten bleiben und welche dazu führen, dass Firmen gerade überdurchschnittlich verlieren

wie sich unterschiedliche Aktienindizes zuletzt geschlagen haben (inkl. Smart Beta ETFs)

3 Strategien, nach denen du deine Investitionen jetzt strukturieren kannst mit 7 möglichen Branchen und über 25 Aktien

Der Coronavirus lässt weltweit die Kurse einstürzen.

Jeden Tag schwanken die Kurse. Stand jetzt hat der DAX in etwa einem Monat über 35% an Wert verloren. Der US-amerikanische Aktienindex S&P500 - der wichtigste der Welt - liegt etwa 30% im Minus, der internationale Aktienindex MSCI World auf dem gleichen Niveau.

Das sind Einstürze, die so immer wieder in unregelmäßigen Abständen vorkommen, aber nur sehr selten in so einer kurzen Zeit.

Die Frage ist: Wie reagierst du darauf? Solltest du dich möglichst weit fern von den Aktienmärkten halten oder haben wir hier eine historisch günstige Kaufchance vor uns?

Aktuell herrscht Aufruhr an den Finanzmärkten: Die Zahlen zu Infizierten und Verstorbenen aufgrund des Coronavirus steigen und auch in Europa gibt es erste Fälle.

Mobilität wird eingeschränkt, Produktionen in China stehen still, Menschen gehen dort nicht in Geschäfte. All das trübt die Quartalsaussichten der Unternehmen. Unter anderem Apple hat schon eine Gewinnwarnung veröffentlicht.

Klar ist: Es gibt Schlimmeres als Einbrüche an den Aktienmärkten. Nichtsdestotrotz schauen wir hier – bei aller Demut – aus aktuellem Anlass einmal darauf, was das für die Aktienmärkte bedeutet und ordnen es ein.

Das, was in den letzten Tagen und Wochen mit der Tesla-Aktie passiert ist, hätten wohl selbst die Optimisten nicht erwartet.

Die Tesla-Aktie hat sich in 8 Monaten mehr als vervierfacht. Im Vergleich zu vor 2 Monaten ist die Aktie von 300 Euro auf zwischenzeitlich 735 Euro geklettert.

Quelle: Google

Update: Nur ein paar Stunden später steht Tesla bei 842 Euro. Verrückt.

Noch vor ein paar Wochen habe ich hier erwähnt, dass Tesla fast so viel wert ist wie Volkswagen. Und jetzt ist Tesla mehr wert als VW und BMW zusammen.

Wie du weißt, sind Kursanstiege nichts, worüber ich normalerweise groß berichte – außer, sie hängen mit größeren Veränderungen einer Strategie, einem Geschäftsmodell oder einem Markt zusammen.

Oder, sie sind so enorm wie hier bei einer der am kontroversesten diskutierten Aktien unserer Zeit.

Spannend ist es vor allem deshalb, da kaum eine andere Aktie dieser Größenordnung so stark gestiegen ist und es viele Experten gab, die gegen Tesla gewettet haben.

Schauen wir kurz auf drei Fragen:

Droht Tesla immer noch die Pleite?

Ist Tesla nun endgültig überbewertet?

Solltest du jetzt Tesla Aktien kaufen?

Hinweis: Eine ausführlichere Analyse folgt in Kürze. Einige Aspekte werden dort noch genauer beleuchtet und auch meine Meinung kann sich, sollten neue Erkenntnisse dazu kommen, natürlich noch ändern.

Droht Tesla immer noch die Pleite?

Noch vor kurzer Zeit wurde regelmäßig darüber spekuliert, ob (bzw. wann) Tesla das Geld ausgehen und das Unternehmen pleite gehen wird. Tesla hat aber schon im Q3 bewiesen, dass das Kerngeschäft, der Verkauf von Elektroautos, profitabel ist.

Diese Ängste halte ich deshalb für überzogen: Tesla ist auf Quartalsebene schon leicht profitabel, obwohl noch stark in Wachstum investiert wird. Dazu kommt, dass die Kapitalbeschaffung im heutigen Niedrigzinsumfeld recht einfach ist.

Kurz gesagt: Es sieht alles danach aus, als würde Tesla sich langfristig im Automobilmarkt etablieren.

Ist Tesla nun endgültig überbewertet?

Tesla ist 141 Mrd. US-Dollar wert. Die großen drei US-amerikanischen Autobauer (General Motors, Ford und Chrysler) sind zusammen „nur“ 110 Mrd. US-Dollar wert.

Tesla macht aktuell 25 Mrd. US-Dollar Umsatz. Die großen 3 US-Autohersteller machen zusammen 425 Mrd. US-Dollar Umsatz.

Diese Vergleiche werden immer wieder gezogen. Schnell könnte man annehmen, dass Tesla gnadenlos überbewertet ist – und vielleicht ist Tesla das auch.

Das Problem:

Auch 2008 hätte man diesen Vergleich mit Nokia und Apple aufmachen können. Damals hat Nokia 468 Millionen Handys verkauft, Apple nur 11 Millionen. Den Rest der Geschichte kennen wir.

Apple hat für Disruption gesorgt, ähnlich wie Tesla nun im Automobilmarkt. Und an der Börse werden die erwarteten Zahlungsströme der Zukunft gehandelt, nicht die der Vergangenheit.

Dazu kommt, dass Tesla nicht nur Assets in Form der Automobilproduktion hat, sondern auch in der Batterieproduktion. Es erinnert mich an Amazon, die nach außen hin wie ein reiner Online-Händler aussehen, aber einen großen Teil des Gewinns durch die dahinterliegende Infrastruktur (AWS) verdienen.

Ich glaube also, dass einige Argumente der Tesla-Gegner, die über die letzten Monate und Jahre immer wieder vorgetragen wurde, ins Leere laufen. Nichtsdestotrotz sind hohe Erwartungen in den Tesla-Aktienkurs eingepreist.

Wir dürfen nicht vergessen:

Hinter dem Volkswagen-Konzern stecken Marken wie Volkswagen selbst, Seat, Skoda, Porsche, Audi und Lamborghini.

Die aktuelle Bewertung zeigt die Erwartung, dass Tesla wertvoller ist als VW, also als all diese Marken, und BMW zusammen.

Teslas Hauptgeschäft ist der Verkauf von Autos. Wenn wir die Hauptgeschäfte vergleichen und annehmen, dass Tesla es schaffen wird, genau so viele Autos wie all die eben genannten Marken zu verkaufen – unter der Annahme einer gleichen Gewinnmarge – ist die Bewertung fair.

Das ist angesichts der großen Investitionen der anderen Hersteller keinesfalls selbstverständlich. Während die Konkurrenz auf dem Elektromobilmarkt in den letzten Jahren kaum da war, kommen nun und in den kommenden Jahren von fast jeder Marke Elektroautos auf den Markt.

Das hilft dem Markt einerseits, da es den Kuchen größer macht (= der Markt für Elektroautos und die Infrastruktur wächst), ist aber gleichzeitig mehr Konkurrenz für Tesla.

Unterschiedliche Szenarien sind denkbar. Aktuell geht der Markt scheinbar von einem der optimistischeren Szenarien für Tesla und einem der pessimistischeren Szenarien für andere Automobilhersteller aus:

Keine exakten Werte, sondern nur eine Visualisierung. Gepunktet = mögliche Szenarien

(Diese Betrachtung betrifft nur das Kerngeschäft. Andere Aspekte, wie die Batterieproduktion bei Tesla oder Finanzbeteiligungen anderer Konzerne können natürlich auch noch Faktoren sein)

Ich werde in naher Zukunft nochmal intensiv auf die Tesla-Aktie und die traditionellen Automobilhersteller, speziell auf den deutschen Automobilmarkt, schauen und Chancen und Risiken analysieren.

Solltest du jetzt Tesla Aktien kaufen?

Ich habe aktuell nicht vor, zu diesen Kursen in Tesla zu investieren. Zentral aus drei Gründen:

Mir stecken zu hohe Erwartungen im Kurs.

Die Aktie ist sehr volatil.

Ich gehe davon aus, dass die traditionellen Automobilhersteller in den nächsten Jahren aufholen werden.

Trotzdem bin ich gespannt, was passieren wird – und halte Tesla nicht zuletzt auch indirekt durch ETFs, wenn auch zu einem sehr geringen Anteil.

Das ist übrigens ein hervorragender Trick um sich selbst der FOMO, also der „Fear of missing out“ (Angst, etwas zu verpassen), zu entziehen. 😉

In naher Zukunft beleuchten wir die Tesla-Aktie und den Automobilmarkt nochmal genauer. Das wird spannend.

Megatrends sind – laut Zukunftsinstitut – Veränderungen, die jegliche Ebenen der Gesellschaft bereits länger prägen und voraussichtlich auch in Zukunft für einen Wandel verantwortlich sein werden.

iShares beschreibt Megatrends so:

Megatrends sind mächtige transformative Kräfte, die die Entwicklung der Weltwirtschaft beeinflussen können. Denn sie verändern die Prioritäten, die sich Gesellschaften setzen, treiben Innovationen voran und definieren Geschäftsmodelle neu. Ihr Einfluss kann sich nicht nur darauf auswirken, wie wir leben und unser Geld ausgeben, sondern auch auf politisches Handeln und Unternehmensstrategien.

Diese Megatrends spielen eine große Rolle bei der Einschätzung, ob ein Unternehmen in zukunftsträchtigen Märkten unterwegs ist oder das Geschäftsmodell von den Megatrends bedroht wird.

Also schauen wir heute auf die Fragen:

Wie solltest du Trends bei deiner Geldanlage berücksichtigen?

Welche Megatrends erwarten uns in der Zukunft?

Was sind die Auswirkungen dieser Megatrends auf die Wirtschaft und die Aktienmärkte?

letzte Woche haben wir einmal einen Blick zurück geworfen, sowohl aufs Jahr 2019 als auch auf das 2010er Jahrzehnt, und uns dazu ein paar interessante Statistiken und Aktien rausgepickt.

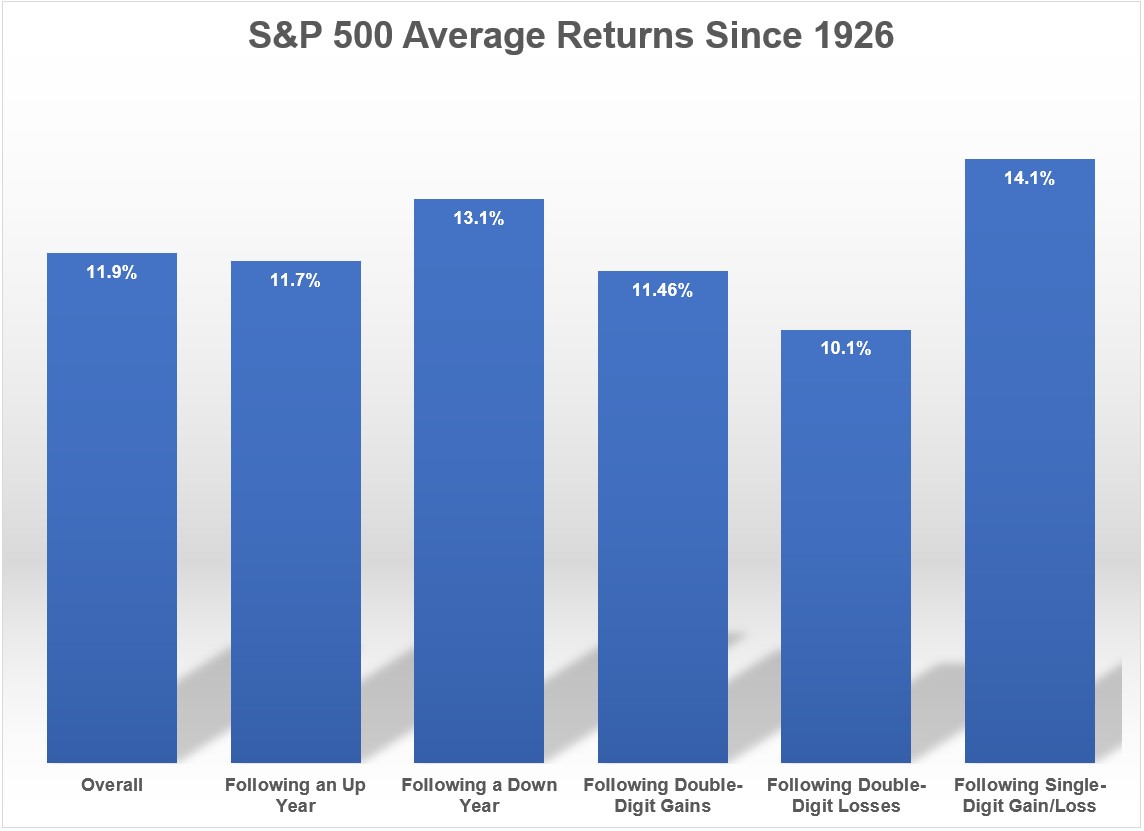

Unter anderem haben wir dort die statistische Wahrscheinlichkeit angeschaut, wie sich das Jahr nach einem Jahr mit zweistellig positiver Rendite im Durchschnitt entwickelt.

Er [Ben Carlson] hat herausgefunden (Daten seit 1926 bezogen auf US-Aktienmarkt):

Aktien waren in 54 Jahren zweistellig (also > 10%) im Plus, also in mehr als der Hälfte aller Jahre (und damit deutlich öfter als die meisten denken).

Die durchschnittliche Performance im Folgejahr lag bei 11,5%.

In 39 der Folgejahre gab es eine positive Rendite, also in 72% aller Jahre. In 15 Jahren, also 28% der Jahre, folgte eine negative Rendite.

Das ist natürlich ein Durchschnitt und keinesfalls eine Garantie. Es zeigt aber, dass nur wegen eines Anstiegs 2019 kein Abstieg 2020 feststeht oder er auf der anderen Seite garantiert ist, weil die Aktienmärkte schon so lange stiegen. Es zeigt: Wir können grundsätzlich optimistisch sein.

Konkrete Prognosen, wo die Kurse am Ende des Jahres stehen werden, sind a) nicht seriös durchführbar und b) deshalb unnötige Zeitverschwendung, der sich Medien gern hingeben.

Wir halten uns von so etwas fern. Wir werden heute stattdessen einmal aus der Vogelperspektive auf die aktuelle Situation an den Aktienmärkten schauen und dafür ein paar Strategien durchgehen.

Das bedeutet nicht, dass du dein Depot sofort über den Haufen schmeißen oder nur für ein Jahr planen solltest – ganz im Gegenteil. Plane deine Asset Allocation langfristig und wohl durchdacht. Wenn du das noch nicht getan hast oder dir Wissen zu einigen Anlageklassen fehlt (Aktien, Anleihen, Gold,…), kannst du das bspw. in der Aktienrebell Academy nachholen.

Der Jahreswechsel gibt uns aber den Anlass und die nötige Zeit, einmal einen Schritt zurück zu gehen und zu reflektieren, wo wir uns gerade befinden und was uns erwarten könnte. Ich gebe dir einen kompakten Überblick über die wichtigsten Fragen dazu. Wir besprechen:

Was haben wir zuletzt erlebt?

Was wird die Märkte 2020 definitiv bewegen?

Wie teuer sind die internationalen Aktienmärkte aktuell bewertet?

Welche Rendite können wir erwarten?

Wie ist die Situation speziell in Deutschland und Europa?

Welche 5 Entwicklungen erwarten uns im neuen Jahrzehnt?

Kompakt zusammengefasst: Was bedeutet das für deine Geldanlage?

Was haben wir zuletzt erlebt?

Die Aktienmärkte in den USA und auch in Deutschland haben neue Höchststände erreicht oder sind zumindest etwa auf dem Niveau des vorherigen Höchstwerts.

In 2019 ist dabei bspw. der meist herangezogene US-Aktienindex, der S&P500, um ca. 30% gestiegen. Die Schwellenländer haben auch zugelegt, aber deutlich schwächer mit einem Plus von 13% im MSCI Emerging Markets.

Auch der Goldpreis hat zugelegt und steht aktuell auf einem Rekordniveau von 1.4000 US-Dollar je Feinunze.

Was wird die Märkte 2020 definitiv bewegen?

Diese Frage ist natürlich nicht vollständig, da wir nicht wissen, was noch auf uns zukommt. Mit Sicherheit werden die folgenden Ereignisse aber Auswirkungen haben – entweder negative, wenn sie sich verschlechtern, oder positive, wenn sie sich im Vergleich zur aktuellen Situation verbessern.

Dazu gehören:

Der Handelsstreit, v.a. zwischen China und USA. Zuletzt gab es einige Annäherungen, es besteht jedoch das Risiko, dass sich durch Abschottung (und Zöllen) der globale Handel verlangsamt. Das könnte auch gerade eine Exportnation wie Deutschland treffen.

Die Präsidentenwahl in den USA im November.

Die Geldpolitik der EZB, die höchstwahrscheinlich auch 2020 weiter expansiv sein wird. Eine Zinssteigerung im Euroraum ist aktuell nicht in Sicht.

Die größten Risiken 2020 nach der Meinung von Profi-Investoren (Quelle: Bank of America Merrill Lynch Fund Manager Survey November 2019):

Globaler Handelskonflikt (39%)

Blase am Anleihen-Markt (16%)

ohnmächtige Geldpolitik (12%)

Wie teuer sind die internationalen Aktienmärkte aktuell bewertet?

Das sind die KGVs der wichtigsten Indizes. In Klammern die erwartete Gewinnrendite, wenn die Gewinne gleich bleiben (Berechnung: 100 / KGV):

Die Gewinnrendite ist dabei – historisch passend – dort höher, wo entweder (a) ein höheres Risiko oder (b) niedrigeres Gewinnwachstum erwartet wird. Mehr dazu gleich.

Welche Rendite können wir erwarten?

Die Rendite (Dividenden eingerechnet) wird durch 2 Faktoren bestimmt: Das Gewinnwachstum und eine mögliche Veränderung des Bewertungsniveaus.

Wenn sich nichts verändert – die Gewinne bleiben gleich hoch und das Bewertungsniveau ebenfalls – werden die eben genannten Renditen erzielt. Je nachdem, ob erwartet wird, dass die Gewinne steigen oder fallen oder das Bewertungsniveau aktuell zu hoch oder zu niedrig ist, ändert sich dadurch die erwartete Rendite.

Die Berechnung der Renditeerwartung variiert je nach Region und der Berechnungsmethode, die man wählt. Die meisten landen bei einer erwarteten Rendite für Industrienationen von 3 – 5% pro Jahr, bei Schwellenländern etwas höher.

Das ist im Vergleich zum historischen Durchschnitt niedrig, im Vergleich zum Nullzins aber eine immer noch attraktive Rendite. Diese Risikoprämie, die dann 3 – 5% beträgt (Risikoprämie = Marktrendite – risikofreier Zins), entspricht ziemlich dem historischen Durchschnitt, was allein aus diesem Aspekt für weitestgehend normale Bewertungen spricht.

Wie ist die Situation speziell in Deutschland und Europa?

Das Wachstum in Deutschland lag zuletzt um und bei 0%. Deutschland hat Probleme bei der Digitalisierung. Wirtschaftlich angeschlagen sind einige Branchen, die einen Großteil der deutschen Aktienlandschaft ausmachen, wie die Automobilbranche.

Einige der größten Risiken in Deutschland sind damit aktuell:

Wenige Digitalunternehmen

Probleme bei Digtialisierung älterer Konzerne

Unternehmensfeindlichere Politik als bspw. in den USA (durch deutlich strengere Datenschutzvorgaben, höhere Unternehmenssteuern,…)

als Exportnation von möglichem globalen Handelsstreit betroffen

mögliche Probleme durch die Eurozone (mögliche Haftung, wenn Euroländer pleite gehen)

Auf der anderen Seite gibt es natürlich auch Chancen, denn Deutschland ist aktuell im internationalen Vergleich recht günstig bewertet. Sollten sich die Erwartungen verbessern, ist hier vermutlich noch deutlich mehr Potential als bspw. in den USA.

Das als kurzer Ausblick. In Kürze werfen wir noch einen genaueren Blick auf die deutsche Aktienlandschaft.

Für Europa geht Morgan Stanley von 2% Gewinnwachstum aus. Der MSCI Europa hat aktuell ein KGV von 17, ein erwartetes KGV von 14,25, und ist damit ebenfalls günstiger bewertet als andere Industrienationen. Zum Vergleich: Der MSCI World liegt bei einem KGV von 19,7 und einem erwarteten KGV von 16,67.

Welche 5 Entwicklungen erwarten uns im neuen Jahrzehnt?

Die Zeitschrift Capital hat 5 Thesen aufgestellt, was uns im nächsten Jahrzehnt erwarten wird:

(Hab dabei im Hinterkopf: Risiken und Ungewissheit gibt es immer und gab es immer an Aktienmärkten, es ist also etwas sehr normales.)

Populismus „Vermeintlich einfache Lösungen für komplexe Probleme kennzeichnen den Populismus: einfach mal eine Mauer bauen, einfach mal die Mieten deckeln, einfach mal raus aus der EU.“ Laut Capital könnte Populismus zu mehr Abschottung einzelner Länder und zunehmenden Schuldenbergen führen, die (a) die Inflation steigen lassen und (b) weiteren Druck auf die Anleihenmärkte ausüben.

Demografie „Mit dem Problem eines schrumpfenden Arbeitskräftepools steht Deutschland nicht alleine da. Überall in Europa, aber auch in Nordamerika, Japan und besonders aus- geprägt in China entwickelt sich die Demografie zur Wachstumsbremse Nummer eins. „Das Wirtschaftswachstum bleibt gemessen an vergangenen Standards niedrig, und die alternde Bevölkerung ist der Hauptfaktor“, heißt es in einer Studie von JP Morgan Asset Management zur Entwicklung der Kapitalmärkte in den kommenden zehn bis 15 Jahren.“

Geldpolitik „Charles Prideaux vom Vermögensverwalter Schroders warnt: „Die Zinsen bleiben während der ganzen Dekade niedrig, erwarten Sie keine Rückkehr zur Situation vor der Finanzkrise.“ Doch die Folgen der ultralockeren Geldpolitik reichen über Niedrigzinsen hinaus. Die Bank of America warnt in einer Studie vor „quantitativem Versagen“ und „geldpolitischer Impotenz“. Es sei zu befürchten, „dass mehr an Geldpolitik allein nicht dazu beiträgt, die Investitionsfreude der Anleger zu stärken oder eine sinnvolle Reflation zu erzeugen.“ Den Grund dafür sehen die US-Banker außerhalb der Geldpolitik: die Demografie, die wachsende Ungleichheit, die technischen Disruptionen, all das bremse die Inflation.“

Technologie Dass der Einsatz von Technologie – Internet, Robotik, künstlicher Intelligenzen und mehr – immer mehr Einzug in unseren Alltag und die Aktienwelt bekommt, ist unumstritten. Dieser Wandel hat mehrere Auswirkungen: Er könnte dem demopgraphischen Wandel entgegen wirken und wegfallende Arbeitsplätze ersetzen. Darüber hinaus kann Technologie weiteres Wachstum schaffen, wie es bisher jede technologische Revolution geschafft hat.

Moral Immer mehr Menschen und auch Anleger legen Wert auf Nachhaltigkeit und soziale Verantwortung der Unternehmen, zumindest in den westlichen Industrienationen. Nicht zuletzt durch den Klimawandel wird das immer weiter angefacht. Das hat unterschiedliche Auswirkungen: Gesetze können die Rahmenbedingungen für Unternehmen im Laufe des Jahrzehnts ändern. Auch in der Investment-Welt wird die Nachfrage nach nachhaltigen Anlageprodukten und Aktien steigen.

Auch diese Thesen – und die großen Makrotrends – werden wir in naher Zukunft nochmal genauer beleuchten.

Kompakt zusammengefasst: Was bedeutet das für deine Geldanlage?

Abschließend folgt einmal meine persönliche Zusammenfassung aus diesen Erkenntnissen und mein Umgang damit.

An Aktien führt nach wie vor kein Weg vorbei. Sie bleiben die attraktivste Anlageklasse, auch wenn die erwartete Rendite nicht so hoch sein sollte, wie in den vergangenen Jahren. Wenn doch, können wir uns freuen, erwarten sollten wir es aber nicht.

Europäische Staats- und Unternehmensanleihen sind unattraktiv. Im letzten Jahr konnten sie noch zulegen, weshalb das auch jetzt nicht ausgeschlossen ist. Das Risiko, dass Anleihenkurse fallen und ihren Risikoschutz verlieren, wenn eine Zinserhöhung erwartet wird (ja, eine Erwartung einer Erhöhung reicht schon und hat Auswirkungen, bevor der Zins tatsächlich angehoben wird), schätze ich aber als deutlich höher ein.

Anleihen aus Schwellenländern können interessant sein und habe ich selbst in kleinem Umfang in meinem Portfolio beigemischt. Hier gibt es Währungsrisiken, die sich aber im langfristigen Durchschnitt ausmitteln sollten. Hier kann noch eine Rendite von 4 – 5% im Jahr erwartet werden, die natürlich riskanter erkauft wird als mit Staatsanleihen von Industrienationen, trotzdem aber historisch ein attraktives Rendite-Risiko-Verhältnis aufweisen.

Im globalen Kontext denke ich, dass die aktuellen Bewertungen die unterschiedlichen Risiken weitestgehend recht gut widerspiegeln.

Aktien aus Schwellenländern halte ich nach wie vor für sehr attraktiv, da diese mit einem KGV von 13 sehr günstig bewertet sind (und einige Risiken mit sich bringen), aber ein recht hohes Gewinnwachstum, eine vergleichsweise gute demographische Entwicklung und wachsende Volkswirtschaften mit sich bringen, wodurch diese auch weltpolitisch an Macht gewinnen werden.

Das Investieren in Aktien aus Europa und Deutschland halte ich für okay, wenn man sich den Risiken bewusst ist. Ein zu großes Investment (Stichwort „Home Bias) würde ich wegen der höheren Risiken vermeiden. In Europa kann ein gezieltes Investieren in Qualitätsaktien interessant sein, bspw. durch den MSCI Europe Quality (aktuell KGV von 18). Auch in Deutschland sehe ich Chancen, vor allem durch die aktuell recht günstige Bewertung.

Technologie-Unternehmen und die Aktien von diesen sind weiter auf dem Vormarsch. Einige sind sehr sportlich bewertet, andere nähern sich normaleren Bewertungen, v.a. auch die FAANG-Aktien, über die wir hier schon gesprochen haben. Aktuell sind 7 der 10 größten Aktienunternehmen Technologie-Unternehmen und ich gehe davon aus, dass diese Quote am Ende des Jahrzehnts eher höher als niedriger sein wird.

In diesem Sinne: Auf ein hoffentlich erfolgreiches neues Jahr und Jahrzehnt!

das Jahr, und damit auch das ganze Jahrzehnt, ist fast um. Zu diesem Anlass halten wir kurz inne und schauen uns einmal an, was im vergangenen Jahr passiert ist und was das für das kommende Jahr 2020 bedeutet.

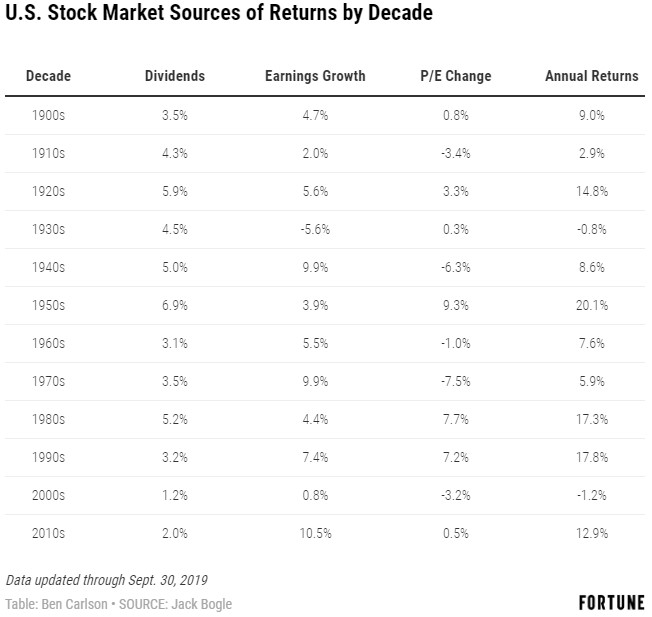

Im letzten Round Up haben wir bereits untersucht, woher die Aktienrenditen des vergangenen Jahrzehnts kamen.

Die Zusammenfassung:

„Nur 2 Jahrzehnte seit 1900 haben Verluste geliefert – und das in überschaubarem Umfang (-1,2% und -0,8% jährliche Rendite). Das zeigt, dass das Risiko von hohen Verlusten dramatisch überschätzt wird.

Das fast abgeschlossene Jahrzehnt war ein hervorragender Zeitraum für Aktien-Anleger. Ein Großteil der Rendite lässt sich dabei tatsächlich durch fundamentale Faktoren, also gestiegene Gewinne und Gewinnausschüttungen, erklären.“

Der S&P500 liegt in diesem Jahr aktuell mit etwa 30% ein Plus. Eine Performance, die kaum jemand vor dem Jahr erwartet hätte.

Schauen wir zuerst auf die Frage:

#1 – Was bedeuten diese hohen Renditen für das kommende Jahr?

Er hat herausgefunden (Daten seit 1926 bezogen auf US-Aktienmarkt):

Aktien waren in 54 Jahren zweistellig (also > 10%) im Plus, also in mehr als der Hälfte aller Jahre (und damit deutlich öfter als die meisten denken).

Die durchschnittliche Performance im Folgejahr lag bei 11,5%.

In 39 der Folgejahre gab es eine positive Rendite, also in 72% aller Jahre. In 15 Jahren, also 28% der Jahre, folgte eine negative Rendite.

In 29 Jahren, die auf eines der 54 Jahre mit zweistelliger Rendite folgten, folgte wieder eine Rendite im zweistelligen Bereich, also in mehr als der Hälfte der Jahre.

Es gab nur 3 Jahre in der Aufzeichnung, in denen Aktien im Jahr nach einer zweistelligen Rendite um eine zweistellige Performance gefallen sind (also -10% oder schlechter): 1936 -35%, 1965 -10% und 1972 -15%).

Historische Daten sind keine Garantie. Wenn du allerdings annimmst, dass auf eine hohe Jahresrendite zwangsweise ein schlechtes Jahr folgen muss, geben die Daten keinen Hinweis darauf.

Die historische Wahrscheinlichkeit liegt demnach bei 72%, dass wir 2020 positive Renditen sehen. Durchschnittlich würde uns eine Rendite von 11,5% erwarten.

Ich persönlich bin grundsätzlich positiv, würde meine Renditeerwartung aber etwas niedriger ansetzen als diese 11,5%, was vor allem an erhöhten Bewertungsniveaus liegt. Ehrlicherweise sind aber Kursziele auf Jahresbasis ziemlich nichtssagend, da kein Mensch auf der Welt bisher eine Methode gefunden hat, um diese zuverlässig vorherzusagen.

Die Daten legen aber grundlegend Optimismus und weiteren Fokus auf Aktien nahe. In einem Jahr werden wir mehr wissen.

Eine Frage, die sich immer wieder aufdrängt, lautet:

#2 – Muss nach so lange gestiegenen Kursen nicht zwangsweise der Crash kommen?

Dieser Mythos hält sich in Medien, Foren und an Stammtischen hartnäckig.

Die Annahme: Wir sind in einer der längsten Haussen, also einer Phase weitestgehend durchgängig gestiegener Kurse, die es an der Börse gab. Der Crash muss also kurz bevorstehen.

Dazu habe ich vier Einwände:

Erstens: Die Kurse haben zwischenzeitlich stärker nachgegeben, bspw. in Europa während der Eurokrise 2012 oder Ende 2018, wo der S&P500 zeitweise ca. 17% verloren hat.

Zweitens: Die Länge der Hausse sagt nichts darüber aus, von welchem Niveau sie startet. Von einem absoluten Tiefpunkt wie der Finanzkrise 2009, als die Kurse um 50% gefallen waren, kann ein deutlich längerer Anstieg gerechtfertigt sein, als wenn es von einem höheren Niveau der Fall ist

Drittens: Die Länge der Hausse sagt nichts darüber aus, wie stark sie ist. Ein jährlicher Anstieg von 20% über 5 Jahre ist insgesamt deutlich höher als ein Anstieg von bspw. 10% über 10 Jahre.

Die folgende Grafik zeigt, dass in anderen Phasen schon deutlich stärkere Anstiege des BIPs erzielt wurden:

Viertens: Die Betrachtung lässt außen vor, dass die Gewinne auch stark gestiegen sein können – was in diesem Jahrzehnt, wie wir eingangs gesehen haben, tatsächlich der Fall war.

Natürlich kann es jederzeit crashen. Nur zu argumentieren, dass ein Crash aufgrund einer längeren Hausse kommen müsse oder kurz bevor stehe, ist zu kurz gegriffen.

#3 – Die besten und interessantesten Aktien 2019 & 2020

Auf Instagram habe ich eine interessante Übersicht der Aktien gefunden, die im letzten Jahrzehnt am stärksten gestiegen sind:

Bemerkenswert ist dabei die Apple-Aktie. Diese lag ohnehin schon auf hohem Niveau, hat es aber in 2019 geschafft den Börsenwert noch einmal fast zu verdoppeln – was einem Zuwachs der Marktkapitalisierung von ca. 500 Mrd. US-Dollar bedeutet. In nur einem Jahr.

Einen so rasanten Anstieg hätte bei der Größe kaum jemand erwartet. Über Apples Strategie haben wir zuletzt hier gesprochen.

Außerdem hat Bloomberg Business acht Aktien zusammengestellt, deren Entwicklung 2020 spannend zu beobachten sein wird.

Nimm dir kurz Zeit, dir diese anzuschauen – gerade dann, wenn du selbst in eine dieser Aktien investieren sein solltest oder diese beobachtest:

Bei diesen Aktien könnten dich höhere Schwankungen und damit ein höheres Risiko erwarten. Gerade die Aktien, die in den am stärksten schwankenden 10% des Aktienmarktes liegen, haben im historischen Durchschnitt keine guten Renditen geliefert.

Die Auflistung dieser Aktien ist natürlich kein 1:1 Indikator für Volatilität; du solltest aber bei diesen Aktien genau hinschauen.

Interessant finde ich dabei vor allem drei Aktien:

Die Entwicklung der Netflix-Aktie angesichts der neuen Konkurrenz durch Apple und Disney

Die Bayer-Aktie, die nach der Monsanto Übernahme in große Probleme und Rechtstreitigkeiten verwickelt wurde

Die Beyond Meat Aktie, die vegane Fleischersatzprodukte herstellt und einen Bitcoin-ähnlichen Kursanstieg erlebt hat

In einem Jahr werden wir das Resumee ziehen. Ich bin gespannt, was wir dabei feststellen und lernen werden.

#4 – Inspiration: Das beste Jahrzehnt der Menschheitsgeschichte?

Abschließend habe ich einen spannenden Artikel entdeckt, der das zurückliegende Jahrzehnt als das beste Jahrzehnt der Menschheitsgeschichte beschreibt.

Eine interessante und optimistische Sichtweise, die im alltäglichen Problemfokus der Medien oft zu kurz kommt.

„Let nobody tell you that the second decade of the 21st century has been a bad time. We are living through the greatest improvement in human living standards in history. Extreme poverty has fallen below 10 per cent of the world’s population for the first time. It was 60 per cent when I was born. Global inequality has been plunging as Africa and Asia experience faster economic growth than Europe and North America; child mortality has fallen to record low levels; famine virtually went extinct; malaria, polio and heart disease are all in decline.

Little of this made the news, because good news is no news. But I’ve been watching it all closely. Ever since I wrote The Rational Optimist in 2010, I’ve been faced with ‘what about…’ questions: what about the great recession, the euro crisis, Syria, Ukraine, Donald Trump? How can I possibly say that things are getting better, given all that? The answer is: because bad things happen while the world still gets better. Yet get better it does, and it has done so over the course of this decade at a rate that has astonished even starry-eyed me.“

#5 – Fazit

Wir als Anleger können uns über ein so positives Aktienjahr und -jahrzehnt freuen. Und auch ohne zu wissen, was die Zukunft bringt, können wir mit einer langfristigen Geldanlage optimistisch bleiben.

im heutigen Round Up haben wir vier spannende Themen vor uns:

Peak Amazon? Drei deutsche eCommerce Experten streiten darüber, wie gut Amazon gerade wirklich da steht.

Update zu den Ambitionen rund um Facebook Pay

Update zum Instagram Checkout

Untersuchung: Woher kamen die Aktienrenditen des letzten Jahrzehnts? Die Antwort könnte dich überraschen…

Lass uns loslegen!

#1 – Peak Amazon?

Drei deutsche eCommerce Experten haben in den letzten Wochen viel über Amazon gesprochen.

Zum Hintergrund: Alexander Graf, Sven Schmidt und Holger Schneider haben u.a. als Autoren, Podcaster, Gründer und Investoren viel Bekanntheit erlangt und ihre Expertise unter Beweis gestellt.

Eine kurze Einordnung der Thesen und Argumente:

Alexander Graf hat in einem OMR-Podcast die These „Peak Amazon“ aufgeworfen, wonach Amazon gerade am Zenit angekommen ist und der Wachstumspfad nicht so einfach weitergehen wird.

Holger Schneider hat auf etailment einen Beitrag veröffentlicht, indem er eine ähnliche These unterstützt: Das wachsende Produktangebot von Amazon hat keinen Mehrwert mehr für Nutzer, sondern erschwert durch Billigprodukte, gefälschte Bewertungen und schlecht gepflegte Produktdaten mittlerweile das Finden von guten Produkten auf der Plattform.

Sven Schmidt hat in einem darauffolgenden OMR-Podcast auf Alexander Graf geantwortet und der These entschieden widersprochen.

Im letzten OMR-Podcast haben sich Alexander Graf und Sven Schmidt dann ein (vorerst) finales Streitgespräch geliefert und dabei drei verschiedene Standpunkte eingenommen: Die der auf Amazon tätigen Händler, die des Kunden und die des Anlegers.

Ungefähr 4 Stunden spannender Inhalt – hier die wichtigsten Thesen für dich zusammengefasst:

These #1 – Händler sind unzufrieden

Händler und Marken sind heutzutage fast gezwungen, ihre Produkte auf Amazon anzubieten. Amazon erhält dafür eine Provision bei jedem Produktverkauf (ca. 18% als Richtwert). Außerdem geht Amazon vermehrt dazu über, die so generierten Produktdaten zu nutzen und Produkte als günstigere „Amazon Basic“ Variante zu verkaufen.

Der Unmut wird immer größer. Laut Alexander Graf, der viele Unternehmer durch sein eigenes Software-Unternehmen Spryker kennt, spricht niemand dieser Händler positiv über Amazon:

„Auf der Händler/Hersteller-Seite hat Amazon in den vergangenen Jahren massiv versagt. Ich kenne keinen Händler oder Hersteller, der sagt: ‚Ich mache ein Mega-Business und wir werden gemeinsam groß’“

These #2 – Das wachsende Produktangebot senkt den Nutzen

„Bisher ist das Amazon-Mantra das folgende: Eine größere Auswahl führt zu einem besseren Kundenerlebnis, was wiederum zu mehr Wachstum führt.

Doch genau hier wird Amazon zum Opfer seiner eigenen Größe. Durch zu viele qualitativ minderwertige Marketplace-Produkte, Fake-Bewertungen sowie fehlende Filter-Möglichkeiten verschlechtert sich das Kundenerlebnis.

Wenn schon der Branchen-Goliath Amazon hiermit zu kämpfen hat, sollte dies ein deutliches Warnsignal für alle (Online-)Händler sein, die den Marktplatz-Ansatz als ewigen Heilsbringer feiern. Die inflationäre Ausweitung des Angebots führt eben nicht zwangsläufig zu einer Steigerung der Kunden-Nachfrage.

Mit zwei simplen Fragen muss wieder die Relevanz für den Kunden in den Mittelpunkt gestellt werden:

Will der Kunde überhaupt in allen Kategorien eine überbordende Ausweitung des Angebots?

Kann eine ausreichend hohe Datenqualität aller Partner-Produkte sichergestellt werden?“

These #3 – Amazon verliert Kundenkontakt in der jungen Zielgruppe

„Vor allem die jüngere Zielgruppe kaufe ganz anders und vor allem mobil ein. Amazon habe zu lange eine Desktop-first-Strategie gefahren und die Entwicklung verschlafen. „Amazon wird es nicht schaffen – trotz aller Produkte – die jüngere Generation effektiv zu erreichen“, so Graf.“ – OMR

Alexander Graf belegt diese These mit Studien zum Kaufverhalten der jüngeren Zielgruppe. Sven Schmidt entgegnet, dass er glaubt, dass jüngere Menschen andere Plattformen – wie aktuell bspw. Wish oder Instagram – fürs Shopping oft bevorzugen, diese jedoch mit dem Älterwerden eher zu Amazon wenden werden. Alexander Graf geht davon aus, dass Amazon es nicht so einfach gelingen wird, diese Zielgruppe zu gewinnen.

Das sind – kurz zusammengefasst – die Hauptkritikpunkte. Doch welche Argumente bringt Sven Schmidt für seine These vor?

Er betrachtet Amazon aus gesellschaftlicher Sicht sehr kritisch und fordert regelmäßig deren Zerschlagung und kritisiert ihre Steuervermeidungstaktiken. Das Geschäftsmodell schätzt er als zu stark ein, womit er anderer Auffassung als Alexander Graf ist.

„Wer sich die Q3-Ergebnisse von Amazon angesehen hat, sieht, dass die Thesen von Alex Graf mit 180 gegen eine Betonwand fahren.“ – Sven Schmidt

Seine Gegenargumente stützen sich auf drei Punkte:

#1 – Amazon ist zu smart

Bei Amazon arbeiten hochintelligente Menschen, die diese Entwicklungen genauso entdecken und entsprechende Gegenmaßnahmen ergreifen können. Das haben sie schon in der Vergangenheit eindrucksvoll bewiesen.

#2 – Größe und Skalierung

Amazon kontrolliert immer mehr Teile der Wertschöpfungskette durch eigene Produktionen und eigene Logistik. Durch die Größe gibt es kaum Konkurrenten, die in der Lage sind, das nachzumachen.

Alexander Graf hält dagegen: Die Dienste wie Prime Video und Music seien nur schlecht integriert und weniger nutzerfreundlich als bspw. Netflix.

Außerdem glaubt er, dass spezialisierte Marktplätze, die sich auf spezifische Kategorien und Segmente konzentrieren, besser sein können als ein Generalist wie Amazon. Er glaubt nicht, dass die breite Amazon-Taktik – „verkaufe alles an jeden“ – langfristig optimal für den Nutzer ist.

„Ich halte das Argument, dass Amazon nur wegen seiner Größe und des Marktplatz-Geschäfts mit Händlern, Herstellern und Kunden immer weiter wachsen wird, für schwer beweisbar. […] Durch die digitale Plattform haben andere Marktplätze, die nur ein bisschen besser für das relevante Kundeninteresse agieren, gut Chancen.“ – Alexander Graf

#3 – Kundenerlebnis

„Aber leider glaube ich, dass Amazon dem Kunden solche Vorteile bietet, dass es für andere Marktplätze und Händler ganz schwer wird.“ – Sven Schmidt

Amazon biete laut Sven Schmidt Wettbewerbsvorteile, die für Konkurrenten kaum überwindbar sind: Fertig hinterlegte Zahlungs- und Adressdaten, Bestandskunden durch Amazon Prime, Bindung an Amazon durch Zusatzdienste wie Prime Video und Music, der Etablierung von Amazon als erste Anlaufstelle – oft noch vor Google – bei der Produktsuche und mehr sind die Gründe dafür.

Du siehst: Es wurde heiß diskutiert. Ich glaube, es wird Zeit, dass wir uns Amazon in einer Analyse aus Anlegersicht mal genauer anschauen… 😉

#2 – Update zu Facebook Payments

Der Markt für Zahlungsabwicklung ist riesig und wird durch Digitalisierung und zunehmende Online-Zahlung weiter wachsen. Unternehmen wie PayPal, Mastercard, Visa, Stripe und mittlerweile auch Google, Apple und Facebook kämpfen um diesen Markt.

Nun gab es dazu Neuigkeiten seitens Facebook, die auf Bloomberg zusammengefasst wurden:

„Facebook Inc. is consolidating its various payments features into a single product with a new name, with plans to roll it out across all of the company’s apps.

Facebook Pay is a rebranding of a number of existing payment features into one user experience across the social network’s apps, the company said Tuesday. You can already make payments in the form of donations and in-app purchases inside various Facebook-owned products, and soon you’ll be able to do that across Facebook’s apps through one system that will store user credit and debit cards.“

Vereinfacht gesagt: Facebook konsolidiert die Bemühungen bestehender Zahlungsabwicklungen in ein zentrales Produkt, „Facebook Pay“.

„This connects to the next product area I’m very excited about, which is commerce and payments. These are huge and important spaces, and we have efforts in several major areas to deliver qualitatively better experiences than what exists today from Instagram Shopping to Facebook Marketplace to payments across our apps to the new Libra project that we announced with 27 other companies recently. These efforts are important both for our product experience and for our business. Once people have connected to their networks on social platforms, one of the biggest questions is how can we help them use those networks that they have created to create opportunity, and one of the best ways that we can do that is through commerce… Payments is part of this that I’m particularly excited about. When I look at the kinds of private interactions we can make easier, payments may be the most important for the long term. We’re continuing to test payments on WhatsApp in India, and are close to launching in other countries as well. In the future, we’ll enable people to use the same payments account to send money to friends and businesses on WhatsApp, shop on Instagram, or make transactions on Facebook. Being able to send money as easily as you can send a photo will open up new opportunities for businesses.“

Bedeutet im Klartext:

Facebook will mehr in Richtung Handel und Zahlungsabwicklung.

Facebook verlässt sich nicht nur auf Libra, die zuletzt in Kritik geratene Kryptowährung, sondern baut unterschiedliche Zahlungssysteme parallel auf

#3 – Update zum Instagram Checkout

Ich habe in der Facebook Aktienanalyse den neu geplanten Checkout auf Instagram vorgestellt und einige mögliche Vorteile genannt, wie Instagram diese Funktion für bessere Monetarisierung nutzen kann:

Instagram bekommt mehr Daten, die bessere Werbung ermöglichen (und damit Instagram mehr Geld bringen).

Instagram kann Geld durch eine Transaktionsgebühren verdienen.

Instagram kann zusätzliche Werbeplätze verkaufen, in denen das Produkt sofort (und ohne Umwege über die Website des Produktanbieters) gekauft werden kann.

Nun hat Jim Squires, der Verantwortliche für Instagram Shopping, in einem Interview mit WELT diese Thesen tatsächlich nahezu 1:1 bestätigt.

Instagram wird zum Shopping-Erlebnis:

„Unser Ansatz ist anders als traditioneller Handel im Netz, der auf eine konkrete Transaktion ausgelegt ist: Sie sehen etwas im Internet und kaufen es sofort. Wir wollen die komplette „Reise“ der Nutzer abdecken, vom Finden neuer Produkte bis zum Kauf.“

Instagram bekommt genauere Daten:

„WELT: Also: Je häufiger jemand Instagram Shopping nutzt, desto mehr zugeschnittener ist die Werbung, die er zu sehen bekommt. Squires: Dabei handelt es sich ausschließlich um anonymisierte Daten, nicht um das konkrete Nutzungsverhalten einzelner Anwender.„

So verdient Instagram Geld:

„Wir testen in den USA gerade eine Transaktionsgebühr. Diese Einnahmen verwenden wir aber hauptsächlich dafür, unser Angebot weiterzuentwickeln. Gerade haben wir zudem die Möglichkeit eingeführt, Shopping-Angebote mit Anzeigen zu bewerben. Der Dienst ist rein organisch gestartet – wer Produkte entdecken wollte, musste dem Anbieter folgen. Aber Unternehmen wollen neue Kunden für sich erschließen. Mit den Shopping Ads können sie nun gezielt Anzeigen schalten – und darüber zahlt sich diese Funktion auch für uns aus.“

Wir können weiterhin sehr gespannt sein, wie sich dieses Feature entwickelt und welchen Einfluss es auf Facebook und den Online-Handel haben wird.

#4 – Der Grund für die Aktienrenditen des letzten Jahrzehnts

Eines der besten Jahrzehnte an den Aktienmärkten neigt sich dem Ende zu. Im letzten Jahr ist der US-amerikanische Aktienindex S&P500 um 4% gefallen, in diesem Jahr allerdings um fast 25% auf ein neues Allzeithoch gestiegen.

Wenn das Jahr vorbei ist, wird der S&P500 also wahrscheinlich in 9 von 10 Jahren um eine Gesamtperformance von 200% gestiegen sein.

Skeptiker sagen: Das ist ja kein Wunder! Die Notenbanken drucken Geld, die Zinsen sind niedrig, die Aktienrückkäufe der Unternehmen nehmen zu und die Bewertungen der Börse sind mittlerweile viel zu hoch und zu optimistisch.

Aber warum nicht einmal nachrechnen?

Genau das hat John Bogle in seinem Buch „Don’t count on it“ getan.

Dabei setzt sich die Marktrendite aus drei Faktoren zusammen: 1) Den Ausschüttungen (= Dividendenrendite) und 2) dem Gewinnwachstum. Dies sind fundamentale Faktoren. Dazu kommt ein spekulativer Faktor: #3) die Veränderung des Bewertungsniveaus (gemessen am KGV).

Marktperformance = Dividendenrendite + Gewinnwachstum +- Veränderung des KGVs

Schauen wir uns also die Analyse an. Je größer der Teil ist, der durch die fundamentalen Treiber – Dividendenrendite und Gewinnwachstum – erklärt werden kann, desto weniger beruht die Performance auf Spekulation.

Quelle: Ben Carlson auf awealthofcommonsense.com

Wir sehen ein interessantes Ergebnis: Die jährliche Durchschnittsrendite des aktuellen Jahrzehnts lag bei 12,9%. Nur 0,5% Rendite stammt davon aus spekulativen Veränderungen der Bewertungen.

Anders gesagt: 97% der Rendite wird durch fundamentale Faktoren, vor allem durch gestiegene Gewinne, erklärt.

Eine kleine Schwierigkeit solcher Betrachtungen ist das Festlegen der Untersuchung auf einzelne Zeitpunkte. So waren die Gewinne zu Anfang des Jahrzehnts, 2010, recht niedrig, weshalb das Gewinnwachstum in dieser Betrachtungsweise etwas stärker ausfällt. Und nicht zuletzt sind auch niedrige Zinsen ein Grund dafür, dass Gewinne gestiegen sind.

Was kannst du daraus mitnehmen?

Nur 2 Jahrzehnte seit 1900 haben Verluste geliefert – und das in überschaubarem Umfang (-1,2% und -0,8% jährliche Rendite). Das zeigt, dass das Risiko von hohen Verlusten dramatisch überschätzt wird.

Das fast abgeschlossene Jahrzehnt war ein hervorragender Zeitraum für Aktien-Anleger. Ein Großteil der Rendite lässt sich dabei tatsächlich durch fundamentale Faktoren erklären.

#5 – Kurz und kompakt: Was ist sonst so passiert?

Abschließend drei kurze Neuigkeiten aus der Tech-Börsenwelt:

Facebook investiert weiter in Virtual Reality und hat Beat Games gekauft. Diese haben mit „Beat Saber“ eines der populärsten VR-Spiele auf den Markt gebracht. Dementsprechend ist es ein Teil von Facebooks Abteilung Oculus Studio, zu denen auch Oculus Rift als Produzent von VR-Brillen gehört.

PayPal hat Honey für 4 Mrd. US-Dollar gekauft. Honey ist eine App und ein Browser-Plug-In, welches im Kaufprozess Gutscheine findet und diese dem Bestellvorgang hinzufügt. Für Händler bedeutet das weniger Abbrüche des Kaufprozesses, Honey verdient eine Provision. Spannende Zeiten, in denen ein Browser-Plug-In (welches mittlerweile etwas mehr umfasst als nur das Plug-In) mehrere Milliarden wert sein kann.

Die Google-Gründer Larry Page und Sergey Brin haben sich aus dem operativen Geschäft zurückgezogen. Sundar Pichai, der bisher CEO bei Google war, ist nun CEO des Mutterkonzerns Alphabet.

Das war’s für dieses Round Up und zu den aktuellsten Meldungen rund um Amazon, Facebook Pay, Instagram Shopping und einem ersten Rückblick auf die Renditen des Jahrzehnts und die Ursachen dafür. Vielen Dank fürs Lesen!

Mittlerweile ist es selbst beim finanziell desinteressiertesten Menschen angekommen:

Die Zinsen sind aktuell verdammt niedrig.

Um genauer zu sein: Das Zinsniveau ist auf einem historischen Tiefstand.

Und das hat nicht nur eine Auswirkung auf den klassischen Sparer, sondern auch für alle Aktien-Anleger, die ihrem Depot beispielsweise Anleihen beimischen wollen.

Wir schauen auf den Status Quo, die Gründe der Niedrigzinsphase, die Auswirkungen & Kritik, wie es mit den Zinsen weitergeht und die Auswirkungen auf deine Geldanlage.

Wie gehst du mit Anleihen um, die traditionell eine wichtige Komponente in ausgewogenen Depots darstellen? Was kannst du in Zukunft erwarten? Wo musst du dauerhaft umdenken? Diese Fragen beantworten wir hier.

#1 – Status Quo

Die Zinsen auf dem Sparbuch oder dem Tagesgeldkonto liegen, gesteuert durch den Leitzins der EZB, entweder bei Null oder knapp drüber. Wer heute 0,5% Zinsen pro Jahr bekommt gehört noch zu der Speerspitze.

Trotzdem liegen die Zinsen deutlich unter der Inflationsrate. Das bedeutet: Jeder Euro, den du heute mit klassischen Zinsanlagen anlegst, verliert real an Wert.

Das Zinsniveau wirkt sich nicht nur auf dein Sparbuch aus, sondern auch auf Kredite sowie Staats- und Unternehmensanleihen. Das bedeutet: Privatpersonen, Unternehmen und Staaten können sich günstiger Geld leihen.

Auf deutsche Staatsanleihen gibt es aktuell sogar negative Zinsen – ein Szenario, das man noch vor einigen Jahren für undenkbar hielt. Der deutsche Staat bekommt also Geld dafür, dass er sich Geld leiht – ein kurioses Konzept.

(Einen großen Anteil daran haben übrigens gesetzliche Regelungen, die Fonds und Versicherungskassen dazu verpflichten, hochliquide und sichere Wertpapiere wie deutsche Staatsanleihen zu halten.)

Die Zinsen in den USA wurden seit 2016 schrittweise angehoben und sind zuletzt wieder leicht gesunken, liegen damit auf einem niedrigen Niveau, aber über dem der Eurozone.

Diese Entwicklung der Zinsen beeinflusst auch die Kursentwicklung der Anleihen, die in Vergangenheit rausgegeben wurden.

(Ich gehe an dieser Stelle nicht auf die komplette Mechanik hinter Zinspapieren und Anleihen (u.a. Coupon, effektive Verzinsung, Duration, Rückzahlungsbetrag etc.) ein. Falls du dazu mehr wissen willst, erfährst du alles dazu in der Academy.)

Die Kursentwicklung von Anleihen wird wesentlich von zwei Faktoren gesteuert.

Faktor 1: Die Sicherheit der Rückzahlung. Der Kurs einer Anleihe fällt (= Anleger verkaufen), wenn die Rückzahlung des Geldes unsicherer wird (und umgekehrt).

Faktor 2: Das Zinsniveau. Wenn du bspw. eine deutsche Staatsanleihe mit 3% Verzinsung hältst, eine neue Anleihe (mit der gleichen Laufzeit) mit einer Anleihe von 3,5% auf den Markt kommt, fällt der Kurs deiner Anleihe, sodass die effektive Verzinsung für neue Käufer ebenfalls 3,5% beträgt.

Anders gesagt: Die alte Anleihe wird so lange verkauft, bis die effektive Verzinsung der Anleihen angeglichen ist (oder, wenn die neue Anleihe mit niedrigerem Zins auf den Markt kommt, umgekehrt).

Diese beiden Faktoren – durch das teilweise Überwinden großer Probleme der Eurozone (ich erinnere an Verschuldungen von Griechenland, Irland, Spanien,…) und weiter gesunkene Leitzinsen – haben dazu geführt, dass Anleihen teilweise in den letzten Jahren sogar noch im Kurs gestiegen sind. Ein Szenario, das die wenigsten – auch ich nicht – erwartet hätten.

#2 – Warum sind die Zinsen überhaupt so niedrig?

Die Europäische Zentralbank hat die Zinsen nicht so stark gesenkt um uns Anleger und Sparer zu ärgern. Sie ist dafür verantwortlich, dass die Geldpolitik die reale Wirtschaft unterstützt (mal mit mehr, mal mit weniger Erfolg).

Das Ziel niedriger Zinsen liegt in der Inflationsrate: Die EZB peilt eine Inflationsrate von knapp 2% pro Jahr an, um ein möglichst stabiles Preisniveau zu gewährleisten und keine Deflation, bei der Preise fallen, zu riskieren.

Der Hauptfaktor um das zu erreichen ist das Ankurbeln der Wirtschaft: Für ein Unternehmen ist eine wichtige Komponente beim Starten neuer Projekte, Standorte und Produkten, wie teuer es ist, diese zu finanzieren. Es macht einen großen Unterschied, ob die Eröffnung eines neuen Standorts jährlich 10% oder nur 1% an Zinsen kostet.

#3 – Auswirkungen der Niedrigzinsphase

Wir wissen also, wie die Zinsen in den Industrienationen stehen und was die Absicht dahinter ist. Welche Auswirkungen können wir aber beobachten und was wird daran kritisiert?

(Hinweis: Auf die Kritikpunkte und Auswirkungen der Geldpolitik auf die Wirtschaft gehe ich hier nur kurz rein, da dies ein komplexeres und größeres Thema ist, dass hier den Rahmen sprengt. Wir konzentrieren uns hier auf Auswirkungen für uns als Anleger.)

1. Unternehmen können sich günstiger finanzieren

Unternehmen müssen sich Kapital beschaffen. Entweder als Eigenkapital (bspw. durch den Gang an die Börse) oder durch Fremdkapital, was größtenteils Kredite sind.

Je günstiger der Leitzins, desto geringer sind die Kosten der Fremdkapitalfinanzierung. Niedrigere Kosten führen zu höheren Gewinnen der Unternehmen.

2. Die Anreize zur Verschuldung steigen

Je günstiger es ist, einen Kredit aufzunehmen, desto eher steigt auch die Bereitschaft diesen tatsächlich aufzunehmen.

Verschuldung wird generell als schlecht angesehen. Diese Betrachtung ist aber zu kurz gegriffen. Verschuldung ist dann schlecht, wenn sie keinen Mehrwert schafft oder in zu großem Ausmaß geschafft. Verschuldung, die eine Investition darstellt, die sich in Zukunft rentiert, ist eine gute Verschuldung.

Die Logik hinter einer guten Verschuldung ist simpel. Beispiel:

Du hast als Supermarktbetreiber die Option, einen neuen Markt in der nächstgelegenen Stadt zu eröffnen. Die Eröffnung kostet dich 1 Mio. Euro. Diese kannst du mit einem Zins von 4% aufnehmen. Du rechnest damit, dass du 10% Umsatzrendite erzielst.

Natürlich geht damit ein Risiko einher. Sollte es klappen, ist es aber eine kluge Verschuldung, da hier jährlich ein erwartetes Plus von 6% zu Buche schlägt. Hier ist Verschuldung ein gutes Zeichen.

Um wieder den Bogen zur Zinspolitik zu schlagen: Verschuldung kann gut oder schlecht sein, wird aber in beide Richtungen durch niedrige Zinsen erleichtert.

In der Praxis sehen wir (ohne Berücksichtigung der Inflation), dass die Schulden seit 2008 stetig steigen, wobei sie seit einigen Jahren weitestgehend konstant sind.

3. Die relative Verschuldung nimmt (hoffentlich) ab

Die absolute Verschuldung sollte steigen. Die relative Verschuldung, die den Schuldenstand ins Verhältnis zur Wirtschaftsleistung setzt, sollte allerdings abnehmen. Das ist zumindest die Hoffnung.

Bei Staaten wird die relative Verschuldung üblicherweise berechnet, indem der Schuldenstand durch das BIP eines Landes geteilt wird.

Aktuell sinken die Schuldenquoten etwa seit 2013, also die Eurokrise weitestgehend überwunden war, sowohl in der Eurozone als auch in der EU Schritt für Schritt. Das Niveau liegt trotzdem über dem Niveau, das bspw. noch 2008 vorherrschte:

Wenn Zinsen sinken, werden andere Geldanlagen attraktiver. Dazu gehören Aktien, Immobilien und Co. Die Mechanismen funktionieren bei diesen Anlageklassen gleichermaßen:

Nehmen wir an, du erwartest vom Aktienmarkt eine Rendite von 5%. Wenn du bei deiner Bank 6% Zinsen bekommst, würdest du bestimmt keine Aktien kaufen. Wenn du allerdings nur 1% Zinsen bekommst, sind Aktien deutlich attraktiver.

Das führt dazu, dass bei niedrigeren Zinsen auf andere Anlageklassen ausgewichen wird, die dementsprechend im Wert steigen, also teurer werden. Dadurch sinkt die Rendite, die wir von diesen Anlageklassen erwarten sollten. Im Verhältnis zu Anleihen sollten sie aber ähnlich attraktiv bleiben.

Vereinfacht dargestellt: Mehr Käufer => höherer Kurs => niedrigere erwartete Rendite in der Zukunft.

#4 – Wie geht’s weiter?

Aber wie geht es weiter? Wann steigen die Zinsen denn endlich wieder?

Die gute Nachricht: Ja, die Zinsen werden früher oder später steigen.

Die erste schlechte Nachricht: Es wird noch lange dauern, vermutlich bis 2020.

Die zweite schlechte Nachricht: Die Zinsen werden auf Sicht der nächsten 10 bis 20 Jahre vermutlich nicht das Niveau erreichen, das wir noch vor einigen Jahrzehnten hatten, als das Zinsniveau bei 5% pro Jahr und höher lag.

Für viele Menschen bedeutet das: Die Zinsen werden in ihrem Anlagehorizont nie wieder auf ein rentables Niveau steigen.

Woran liegt das?

Ein zentraler Grund: Die hohe Verschuldung einiger europäischer Staaten.

Griechenland hat eine Verschuldung von ca. 180% in Verhältnis zur Wirtschaftsleistung. Italien und Portugal liegen jeweils bei ca. 125 – 130%. Portugal, Zypern und Belgien bei 100 – 120%.

Der Durchschnitt der 19 Euro-Staaten liegt bei 86%.

Was würde passieren, wenn die Zentralbank die Zinsen deutlich, also um mehrere Prozentpunkte, anhebt?

Die hochverschuldeten Euro-Staaten würden kaum damit hinterherkommen, ihre Schulden zurückzuzahlen. Sie laufen in Gefahr pleite gehen.

Das ist kein Weltuntergang, aber definitiv etwas, was die Zentralbanker verhindern wollen. Und auch wenn die Entwicklung der Schuldenquote in den letzten Jahren positiv ist, ist diese Gefahr noch nicht vom Tisch.

Auch deshalb, weil die Wirtschaft schwächelt: Wenn die Schulden gleich bleiben, die Wirtschaft aber schwächer wird, steigt die Schuldenquote. Eine Rezession könnte also die Schuldenquoten wieder steigen lassen.

Wenn du also immer noch darauf wartest, dass die Zinsen wieder gestiegen sein werden, wirst du noch lange warten.

Selbst kleine Zinserhöhungen werden auf sich warten lassen. So sagt Nicholas Gartside, Anleihechef der Fondstochter der renommierten US-Bank JP Morgan, schon vor etwa einem Jahr:

„Zinserhöhungen in der Eurozone vor 2020 sind unwahrscheinlich. […] Erst nach der nächsten Rezession in gut zehn Jahren könnten die Zinsen auf drei Prozent steigen, aber nicht wieder auf fünf. Voraussetzung dafür ist jedoch, dass die hohen Schulden bis dahin gesunken sind.“

Aktuell deutet wenig darauf hin, dass die Zinsen 2020 steigen. Im Gegenteil: Die Anleihekaufprogramme laufen noch, die Wirtschaftsindikatoren schwanken.

Fakt ist:

Wenn du heute an deiner finanziellen Zukunft arbeiten willst, musst du andere Wege bestreiten als auf klassische Zins-Anlagen zu setzen oder darauf zu warten, dass die Zinsen wieder steigen.

Du wirst ewig warten.

#5 – Was bedeutet das nun konkret für dich und deine Geldanlage?

Zum Schluss ein paar Quick Wins für dich: Was bedeuten diese Erkenntnise für deine Geldanlage?

#1: Finde dich damit ab, dass die Zinsen in absehbarer Zeit nicht signifikant steigen werden

Niedrige Zinsen werden kein kurzfristiges Phänomen sein, sondern uns länger begleiten – auch wenn niemand weiß, in welchem Ausmaß das geschehen wird. In Japan läuft dieses Experiment mittlerweile seit 20 Jahren.

Der Vermögensaufbau der Zukunft muss ohne Zinssparen funktionieren.

#2: Investiere weniger in Anleihen (unter Vorbehalt)

Anleihen werfen weniger Rendite ab, als sie es noch in der Vergangenheit taten. Aktuell sehe ich kaum Steigerungspotenzial – wobei ich (und die meisten anderen) das auch vor 2 – 3 Jahren dachte, woraufhin Anleihen wieder im Kurs gestiegen sind.

Ich würde nicht empfehlen, deinen risikofreien Teil deiner Geldanlage komplett über Bord zu werfen. Allein zum Rebalancing, bei dem du nach einem möglichen Kurssturz an den Aktienmärkten von Anleihen in Aktien umschichten kannst, eignen sich Anleihen (sofern sie eine positive Renditeerwartung haben) nach wie vor.

Du solltest aber über eine Reduzierung nachdenken und dir über das Chance-/Risiko-Verhältnis im Klaren sein.

#3: Suche Anleihen außerhalb der Euro-Zone (unter Vorbehalt)

Die Zinsen in den USA und den Schwellenländern sind höher als in Deutschland und der Eurozone. Du könntest also in Erwägung ziehen, auch auf Anleihen in Fremdwährungen zurückzugreifen.

Natürlich haben aber auch Schwellenländer noch höhere Risiken, was sie aber nicht per se unattraktiv machen muss. Gerd Kommer hat erst kürzlich eine Analyse veröffentlicht, in der diese gut abschneiden. Diese werde ich hier auch in Zukunft noch einmal für dich aufgreifen.

Um dir konkrete Anhaltspunkte zu geben:

Der ETF von Vanguard (ISIN: IE00BZ163L38), der Staatsanleihen der Schwellenländer abbildet, bietet aktuell eine effektive Rendite von 4,5%. Ein vergleichbarer Vanguard-ETF mit US-Staatsanleihen bietet eine effektive Rendite von 1,7% (bei deutlich höherer Bonität).

Habe dabei aber immer das Währungsrisiko und die Diversifikation deiner Geldanlage auf gesamter Ebene im Blick, da Währungsschwankungen dabei ein Risiko darstellen. Und vergiss nicht: Höhere Verzinsungen werden i.d.R. mit niedriger Bonität erkauft.

#4: Investiere in Assets

Vermögenswerte wie Aktien profitieren in Niedrigzinsphasen. Denn:

(a) Unternehmen können sich günstiger finanzieren, was die Gewinne erhöht.

(b) Die Assetpreise (u.a. auch Aktienkurse) steigen, da die Alternativen fehlen.

(c) Sollte es zur Inflation kommen, steigen Sachwerte im Wert.

Deshalb führt kein Weg an Sachwerten vorbei, die dir in dauerhaft bestehenden Niedrigzinsphasen noch Renditechancen und Inflationsschutz bieten.

Übrigens: Wenn du noch mehr darüber wissen willst, findest du hier ein tiefergehendes Ratgeber-Video mit 10 Tipps, um dein Depot vor der Zinswende zu schützen. Ich habe es vor ca. 2 Jahren aufgenommen, es ist aber in allen Bereichen immer noch genauso aktuell und aussagekräftig.

Beste Grüße, Jannes

PS: Falls du sie noch nicht kennst: Fundamentales Wissen über Anleihen, Währungsrisiken und mehr bekommst du in der Aktienrebell Academy.