Apple Aktienanalyse

Steve Jobs hat mit Apple eines der größten Unternehmen der Welt geschaffen. Selbst nach seinem Ausscheiden aus dem Unternehmen, als nur noch wenige an das Unternehmen geglaubt haben, hat der neue CEO Tim Cook die Kritiker immer wieder eines Besseren belehrt.

Wir schauen uns deshalb heute die Apple Aktie genauer an. Konkret schauen wir auf:

- Die Fakten zur Apple Aktie und wo diese gerade steht

- Wie verdient Apple Geld? Wie entwickeln sich dabei die unterschiedlichen Segmente?

- Was hat Apple aktuell vor? Aktuelle Strategien und Entwicklungen im Überblick

- SWOT-Analyse: Stärken, Schwächen, Chancen und Risiken analysiert

- Fazit: Apple Aktien kaufen – macht es jetzt Sinn?

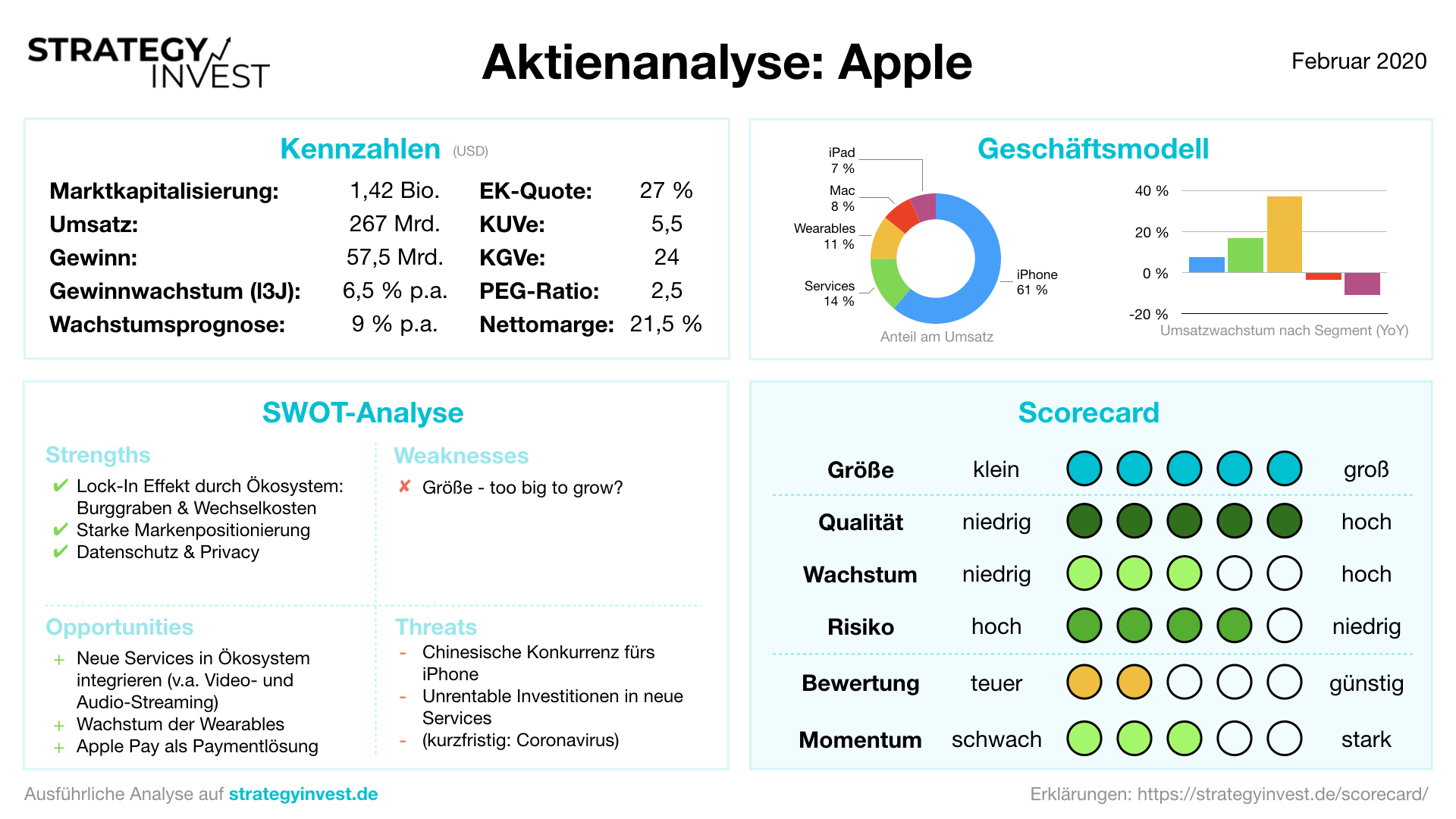

#1 – Fakten zur Apple Aktie

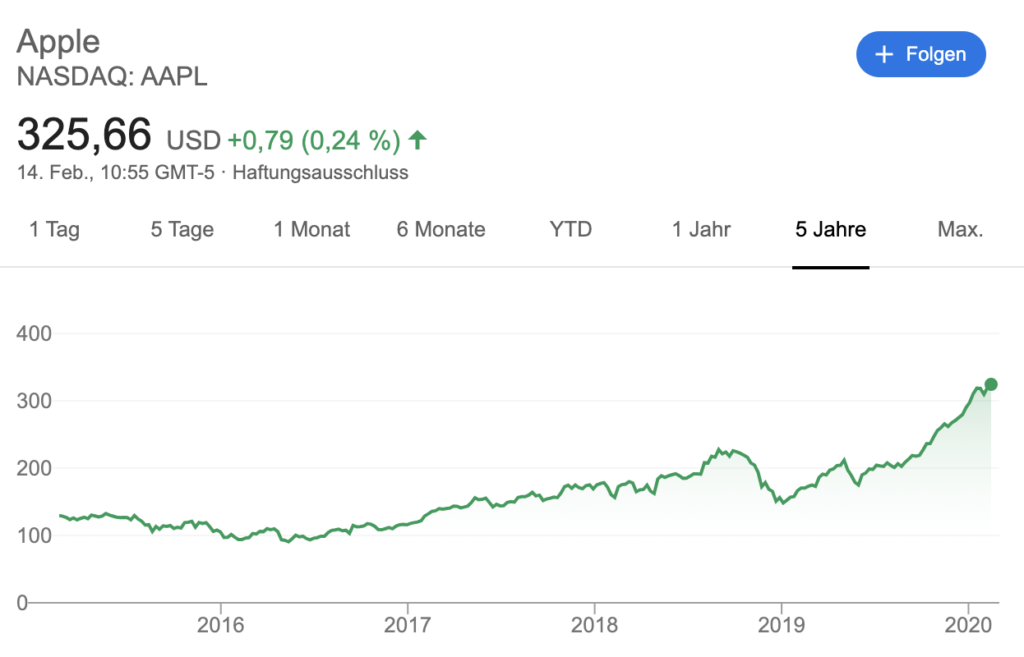

Der Kurs der Apple Aktie hat sich über die vergangenen Jahre stark entwickelt:

Marktkapitalisierung: 1,42 Bio. USD

Umsatz: 267 Mrd. USD

Nettogewinn: 57,5 Mrd. USD

Umsatz- und Gewinnwachstum (letzte 3 Jahre): 6,5% p.a.

KUV: 5,5

KGV: 26

Das KGV der Apple-Aktie hat sich über die letzten 10 Jahre bis heute folgendermaßen entwickelt:

Ansonsten glänzt Apple durch weitere starke Kennzahlen:

Netto-Gewinnmarge: 21,5%

Prognostiziertes Gewinnwachstum: ca. 12,5%

PEG-Ratio: 2,25

Bevor wir uns anschauen, wie diese Bewertung und die Kennzahlen zu beurteilen sind, analysieren wir das Geschäftsmodell von Apple – sowohl den heutigen Status Quo, als auch den Ausblick in die Zukunft.

#2 – Wie verdient Apple in welchem Segment Geld?

In diesem Round Up habe ich die aktuellsten Zahlen und Segmente schon einmal anlässlich des Quartalsbericht kommentiert und zusammengefasst. Ich zitiere:

Die wichtigsten Fakten in Kürze:

Der Umsatz ist im Quartal auf 64,04 Mrd. US-Dollar gestiegen (+1,8%), primär getrieben durch „Wearables“ (wie die Smartwatch und Airpods) und Services (wie Apps, Zahlungsabwicklung und Apple Music).

Das hat Apple geschafft, während die (ohnehin seit letztem Jahr rückläufigen) iPhone Verkäufe um 9,2% zurückgegangen sind.

Der Gewinn ist um 3% auf 13,69 Mrd. US-Dollar gefallen, was aber noch über den Erwartungen liegt. Die primären Gründe: Gestiegene Produktionskosten und höhere R&D (Research & Development = Forschung & Entwicklung) Ausgaben.

Was glaubst du, wie groß der Anteil der iPhone Verkäufe am Apple Umsatz ist?

Aktuell sind es ca. 50%. Diese Grafik zeigt die Entwicklung, bereinigt um saisonale Effekte (wie ein neues iPhone-Release oder Weihnachten).

Die folgende Grafik schlüsselt auf, welche Segmente bei Apple für welchen Umsatz sorgen. Dabei steigen die „Wearables“ voraussichtlich über die Umsätze des iPads und der Mac-Produkte.

Da wir auf die Wearables gleich noch genauer eingehen werden, lohnt hier ein genauerer Blick. Scott Galloway, NYU-Professor, hat die Größe dieses Sektors verglichen (fette Hervorhebung von mir):

Apple’s ability to grow their services and wearables business speaks to Tim Cook’s management acumen — the firm is now getting nearly half their revenues from something other than the iPhone. Apple’s wearable group (YOY growth of 37%) is now bigger than McDonald’s and would be a Fortune 150 company. If spun, which it should be (if we had an FTC or DOJ), the business would likely be one of the 20 most valuable firms in the world.

Quelle: https://www.profgalloway.com/airpods-azure-auschwitz

So beeindruckend sieht der Umsatz der Wearables im Vergleich zu anderen Uhren-, Schmuck- und Soundsystemherstellern aus:

#3 – Welche Strategie verfolgt Apple aktuell?

Eine weitere interessante Erkenntnis ist die Preisentwicklung des iPhones. Das iPhone wird günstiger, während die Jahre davor für Preisanstiege bekannt waren.

Die Preise jeweils zum Release:

iPhone 7: 649$

iPhone 8: 699$

iPhone XR: 749$

iPhone 11 (neu): 699$

Warum macht Apple das?

Der Grund liegt im Customer Lifetime Value (CLV). Der CLV gibt an, wie groß der Gewinn ist, den ein Kunde einem Unternehmen bietet.

Wenn das iPhone günstiger angeboten wird sinkt logischerweise der CLV – aber nur im ersten Schritt. Wenn das iPhone günstiger wird, wird es tendenziell stärker nachgefragt. Hier ist entscheidend, ob die Nachfrage stärker steigt als der Preis reduziert wurde.

Aber es gibt noch einen zweiten Aspekt:

Apple wird immer stärker in Umsätzen aus Services und Wearables, welche primär Folgekäufe des iPhones sind. Das bedeutet: Wer ein iPhone kauft, kauft auch eher eine Smartwatch, Airpods, Apple Music, kostenpflichtige Apps, nutzt Apple Pay, etc.

Das ist auch der Grund, warum Apple beim Kauf eines neuen Apple Produkts einen Jahr Zugang zum Video-Streamingdienst Apple TV+ anbietet. Der neue Dienst wird verbreitet, ein neuer Service etabliert.

Das iPhone ist der Einstieg ins Apple-Ökosystem und in Apples neue Service Strategie. Und der Einstieg wird durch den niedrigeren Preis noch attraktiver gemacht.

Im letzten Earnings Call wurde bekannt, dass die iPhone- und Wearables-Verkäufe höher ausfielen als erwartet, während der Umsatz aus Services leicht unter den Erwartungen blieben.

Eine mögliche Erklärung dafür liefert Ben Thompson: Es gab weniger neue iPhone-Nutzer, sondern überwiegend bestehende, die sich ein neueres Modell zugelegt haben.

The most likely explanation to me is that Apple simply isn’t getting that many new iPhone customers — notice that the two categories that didn’t set all-time records (which in a growing services business, should be happening regularly) were the App Store and AppleCare. The App Store in particular has the most penetration within Apple’s user base and is likely to see the largest growth from any one particular customer whenever that customer first gets an iPhone and starts installing apps. It follows, then, that fewer new-to-Apple customers means slower App Store growth, which, as the biggest contributor to Apple’s Services, means slower Services growth.

Quelle: Ben Thompson, stratechery.com (kostenpflichtig)

#4 – SWOT-Analyse: Wie gut ist das Geschäftsmodell von Apple wirklich?

Kommen wir zur SWOT-Analyse und schauen wir uns an, wie gut das Geschäftsmodell von Apple aktuell aufgestellt ist.

Strengths / Stärken

Lock-In Effekt durch Ökosystem: Burggraben & Wechselkosten

Einer der größten, wenn nicht der größte Vorteil, ist das Ökosystem, das Apple erschaffen hat: Eine Produktpalette, die miteinander perfekt integriert ist und so kaum durch ein Zusammenstellen von Produkten anderer Firmen zu erreichen ist.

Schnellere Kopplungszeiten von Zubehör, maximale Vielfalt der Einstellmöglichkeiten, alle Daten in den gleichen Apps und unzählige Beispiele, die das verdeutlichen. Apple stimmt die eigenen Produkte hervorragend aufeinander ab.

Der CEO Tim Cook sagte dazu vor Kurzem:

“With each Apple product that a customer buys, I think they get tighter into the ecosystem. That’s the reason that they’re buying into, it is they like the experience, the customer experience, and so from that point of view I think each of our products can drive another product.”

Das Ökosystem fördert nicht nur Käufe von weiteren Produkten, sondern erzeugt einen Lock-In Effekt.

Dieser Lock-In Effekt ist zum einen ein Burggraben: Ja, ein chinesisches Unternehmen kann ein iPhone-ähnliches Smartphone nachbauen und günstiger verkaufen. Aber es kann nicht die 1a-Integration mit einer SmartWatch, einem iPad, einem iPad-Stift, Kopfhörern und dem Arbeitslaptop bieten – und schon gar nicht all diese Produkte in dieser hohen Qualität.

Noch vor 5 – 10 Jahren wurde Apple recht günstig bewertet mit KGVs, die teilweise zwischen 10 und 15 lagen, obwohl Apple stark gewachsen ist. Ein Grund für diese günstige Bewertung war die drohende Konkurrenz aus China. Apple hat viele Dinge seit dem richtig gemacht, das starke Ökosystem ist dabei aber ein oft übersehener Burggraben, der kaum zu kopieren ist.

Dieser Lock-In Effekt verursacht außerdem Wechselkosten: Wenn ich mit einem Gerät das Apple Universum verlasse, kann ich womöglich bestehendes Zubehör nicht mehr benutzen oder es ist weniger wertvoll, da die neue Integration etwas schlechter sein wird. Anders gesagt: Kunden haben hohe Wechselkosten.

Starke Markenpositionierung

Apple hat eine wahnsinnig starke Marke, die es ermöglicht, Premium-Preise zu veranschlagen. Das beweisen die hohen Gewinnmargen.

Früher hat Apple mit dem Slogan „Think Different“ geworben und sich als Marke für Querdenker positioniert. Diese Positionierung wäre heute als eines der größten Unternehmen der Welt unauthentisch. Trotzdem: Sucht man auf den größten kostenfreien Bilder-Plattformen nach „office“, findet man fast ausschließlich Apple-Produkte in den gezeigten Büros.

Das zeigt: Die Marke Apple ist stark, attraktiv und begehrt. Eine starke Marke ermöglicht den Start neuer Produkte und ist ein Vertrauensverschuss, der bei allen Aktivitäten hilft, die wir gleich in der SWOT-Analyse anschauen werden.

Datenschutz & Privacy

Datenschutz und Privatsphäre sind aktuell Themen, die im Fokus stehen. Facebook kommt dabei in der öffentlichen Wahrnehmung schlecht weg und investiert dort nun groß. Apple hat dort ein wesentlich besseres Standing.

Beispielsweise nach einem Terroranschlag Dezember 2015 kam es zu einer von mehreren Auseinandersetzungen von Apple mit dem FBI:

Ein US-Gerichtsbeschluss stellt Apple auf die Probe. Per Anordnung hat ein Richter in Kalifornien das Unternehmen aufgefordert, FBI-Ermittlern dabei zu helfen, an Daten zu kommen, die auf einem Apple-Handy gespeichert sind. Gemeint ist das iPhone 5C von Seyd F., der im Dezember gemeinsam mit seiner Frau Tashfeen M. in San Bernardino 14 Menschen getötet hat.

Quelle: spiegel.de (Link)

Apple riskiert die Konfrontation mit dem FBI und bietet zwar Kooperation, aber nicht in dem gewünschten Umfang:

Nun verlange die US-Regierung aber etwas, „das wir für zu gefährlich halten“: „Man hat uns aufgefordert, eine Hintertür für das iPhone zu bauen.“ Im Grunde sei es eine um wichtige Sicherheitsfunktionen bereinigte iOS-Version, die sich die Ermittler wünschen. „In den falschen Händen könnte diese Software – die es bis heute nicht gibt – potenziell jedes iPhone entschlüsseln.“ Eine Garantie, dass eine solche Software nur in diesem einen Fall genutzt würde, könne man nicht geben.

Letztlich werde Apple aufgefordert, seine eigenen Nutzer zu hacken, seine eigenen Sicherheitsvorkehrungen zu schwächen und iPhone-Anwender hohen Risiken auszusetzen. Würde Apple tatsächlich dazu gezwungen, könnte die Regierung diese Schwäche ausnutzen, um „Ihre Nachrichten, Gesundheitsdaten und Finanzdaten abzufangen, Ihren Aufenthaltsort festzustellen oder sogar die Kamera und das Mikrofon Ihres iPhones unbemerkt zu aktivieren“.

Quelle: spiegel.de (Link)

Apple positioniert sich dort auf der Seite des Kunden und des Datenschutz.

Das gleiche bei Internetbrowsern (wo Apple früh eine Anti-Tracking-Funktion eingebaut hat) oder den Privatsphäre-Einstellungen des iPhones (inklusive aktiver Hinweise, wann wo wie viele Daten gesammelt werden und Möglichkeiten, dies mit wenigen Klicks abzustellen):

Apple positioniert sich auf der Seite der Guten. Das zieht zum einen Kunden an, denen diese Themen wichtig sind, und senkt auf der anderen Seite das Risiko von kostspieligen Regulierungen im Datenschutz oder schlechter PR (wie bei Facebook oder Google).

Weaknesses / Schwächen

Tatsächlich ist es aktuell nicht einfach, Schwächen im Geschäftsmodell von Apple zu erkennen. Eine ist aber womöglich die…

Größe – too big to grow?

Apple ist mittlerweile fast 1,5 Billionen US-Dollar, also 1.500 Mrd. USD, wert. Die offensichtliche Frage dabei ist: Wie groß kann Apple eigentlich noch werden?

Diese Frage haben sich Anleger auch schon vor zwei bis drei Jahren gestellt, woraufhin sich Apple nochmal im Wert verdoppelt hat. Es zeigt eine wichtige Erkenntnis: Es gibt kein natürliches Limit. Es muss nicht bei 1,5 Bio. USD Schluss sein, nur weil es kein größeres Unternehmen gibt. Und es gibt kein Gesetz, das verhindert, dass Apple auch 2 oder 3 Bio. USD wert sein könnte.

Nichtsdestotrotz kommen mit wachsender Größe andere Herausforderungen dazu: Einen Geschäftsbereich aufzubauen, der 5 Mrd. US-Dollar wert ist, wäre für viele Unternehmen ein Riesenerfolg. Für Apple wäre es „nur“ der Anstieg im Börsenwert um 0,35%.

Opportunities / Chancen

Neue Services ins Ökosystem integrieren

Das Stärken des eigenen Ökosystems durch neue Services wird auch weiterhin eines der größten Ziele für Apple sein. Dazu gehören unterschiedliche Initiativen:

Der eigene Video-Streaming Dienst Apple TV+, mit dem Apple u.a. mit Netflix, Disney und Amazon Prime Video konkurriert. Hier habe ich den Streaming-Markt analysiert. Mein Kurzfazit:

Ich traue auch Apple zu, ein gutes Programm auf die Beine zu stellen. Auch Apple hat, ähnlich wie Disney, nicht den Monetarisierungsdrang wie Netflix und über die verkauften Geräte und Betriebssysteme viele Möglichkeiten, das Abo als Zusatz zu verkaufen. Bisher ist das Angebot allerdings sehr überschaubar und bedarf noch hoher Investitionen, um signifkant zu werden.

Audio-Streaming

Apple ist ebenfalls im Audio-Streaming Geschäft unterwegs und dort deutlich erfolgreicher als im Video-Streaming. Die Konkurrenten dort sind vor allem Spotify und (wieder) Amazon Music, es gibt aber noch viele weitere Anbieter.

Auch den Audio-Streaming Markt, der neben Musik auch das Wachstumssegment Podcasts umfasst, schauen wir uns in Zukunft noch genauer an.

Weiteres Wachstum der Wearables

Wir haben es bereits gesehen: Die Wearables sind eines der stärksten Wachstumssegmente von Apple. Dazu gehören die Smartwatch, Airpods und Beats Kopfhörer.

Dieses Segment ist im Jahresvergleich um 37% gewachsen. Sollte dieses Wachstum ansatzweise gehalten werden können, besteht hier noch viel Potential. Laut Apple haben bspw. 75% der Käufer der Apple Watch diese zum ersten Mal gekauft, was zeigt, dass der Markt noch längst nicht gesättigt ist.

Apple Pay als Paymentlösung

Apple Pay ermöglicht das Bezahlen, online oder per Smartphone. Das ist dem Segment der Services zuzuordnen.

Der Payment-Markt gilt durch zunehmenden Online-Handel und drahtlose Bezahlmöglichkeiten als einer der größten Wachstumsmärkte. Allerdings tummeln sich auch hier viele Mitbewerber: Visa und Mastercard, PayPal, Amazon Pay, Google Pay, Stripe und mehr.

Apples Vorteil ist auch hier, dass bereits der Zugang zu Kunden besteht, die das Zahlungsgerät – in der Regel das iPhone, das iPad oder die Smartwatch – bereits besitzen.

Prognosen sehen den Umsatz, den Apple mit Apple Pay macht, von aktuell ca. 1 Mrd. US-Dollar auf 4 Mrd. US-Dollar im Jahr 2023 steigen.

Tim Cook betonte im Earnings Call Q4 2019, dass Apple Pay stärker als PayPal wächst und mittlerweile mehr Transaktionen abwickelt:

We had all-time record revenues from payment services. Apple Pay revenue and transactions more than doubled year-over-year, with over 3 billions transactions in the September quarter; exceeding PayPal’s number of transactions and growing 4x as fast. Apple Pay is now live in 49 markets around the world, with over 6,000 issuers on the platform.

We believe that Apple Pay offers the best possible mobile payment experience, and the safest, most secure solution on the market. We’re glad that thousands of banks around the world participate.

Weitere Wachstumsideen

Auch in andere Bereiche, wie das autonome Fahren, investiert Apple. Erst 2019 wurde ein Start Up in diesem Bereich dazugekauft. Auch hier sind die Chancen groß, die Ambitionen von Apple allerdings noch zu vage.

Threats / Risiken

Was sind die Risiken, auf die Apple – neben „normalen“ unternehmerischen Risiken und Nachfrageschwankungen – reagieren muss?

Konkurrenz fürs iPhone

Der Smartphone-Markt wird von neuen Unternehmen in Beschuss genommen: Huawei oder auch Xiaomi haben sich mittlerweile mit sehr guten Smartphones zu attraktiven Preisen etabliert. Das ist vermutlich auch einer der Hauptgründe, warum die iPhone Verkäufe ab 2016 nicht mehr so steil steigen.

Das bedeutet aber auch, dass dieses Risiko bekannt ist – und Apple trotzdem noch reichlich iPhones verkauft. Durch das immer stärker werdende Ökosystem vermute ich, dass Apple einen Burggraben aufbaut, der immer besser wird und kaum ein anderes Unternehmen so nachbauen kann.

Unrentabel in neuen Services

Die Märkte, in die Apple expandiert, sind hart umkämpft: Das Video-Streaming (Marktführer: Netflix), das Audio-Streaming (Marktführer: Je nach Markt Spotify und Apple Music) und der Payment-Markt.

In keinem dieser Märkte steht Apple klar als Sieger fest. Es gibt auch eine realistische Chance, dass Apple in keinem dieser Märkte der relevanteste Player sein wird – auch wenn ich die Chancen im Audio-Streaming und im Payment-Bereich als gut ansehe.

Nichtsdestotrotz bleibt ein Restrisiko, dass hier (a) Investitionen ins Leere gehen oder (b) die Umsätze auf einem niedrigen Niveau verharren, die im Vergleich zur Größe von Apple keine signifikante Rendite bringen.

Corona-Virus

Apple hat die Umsatzprognose wegen des Corono-Virus leicht nach unten korrigiert. Die Gründe: Da die iPhones in China produziert werden, kommt es zu Lieferengpässen. Außerdem sinkt gleichzeitig die Nachfrage aus China. Der Aktienkurs ist daraufhin etwa um 5% gefallen.

Dies nur als Notiz. Ich wage keine Prognose, wie groß der Effekt des Virus noch sein wird oder auch nicht sein wird. Der Markt hat den Effekt eingepreist und ich habe dazu keine klügere Prognose, die zudem auch nichts über das langfristige Geschäftsmodell von Apple aussagt.

#5 – Fazit: Apple Aktien kaufen – macht es jetzt Sinn?

Vermutlich ist dir in der Analyse eins aufgefallen: Es gibt viele Stärken und Chancen, die gegen nur wenige Schwächen und Risiken stehen. Anders gesagt: Das Geschäftsmodell von Apple strotzt vor Stärke.

Die zwei relevanten und kritischsten Fragen, die bleiben, sind:

- Wird Apple es schaffen, mit den neuen Initiativen einen so signifikanten Erfolg zu erzielen, dass er zu einer attraktiven Rendite führt?

- Rechtfertigt die hohe Qualität die aktuell hohe Bewertung?

Zu 1) Ich gehe davon aus, dass Apple trotz der Größe den Wachstumskurs fortsetzen wird und noch genug Wachstumspotential besitzt. Das ist meine persönliche Einschätzung aus der SWOT-Analyse.

Aber, zu 2) Es ist gerechtfertigt, dass Unternehmen, die „nur“ Services verkaufen, zu höheren KGVs gehandelt werden (In Kürze folgt dazu ein eigener Beitrag). Demzufolge ist es auch in Ordnung, dass Apples KGV steigt, wenn ein größerer Teil der Umsätze und Gewinne durch Services erwirtschaftet wird. Nichtsdestotrotz ist das KGV recht hoch dafür, dass Apple heute noch zum Großteil ein Hardware-Unternehmen ist – mit allen Risiken und Kapitaleinsätzen, die dieses Geschäftsmodell birgt.

Unterm Strich halte ich das KGV für angemessen, wenn wir uns die Qualität des Unternehmens anschauen.

Nehmen wir eine andere Betrachtungsposition ein: Ein KGV von 25 bedeutet eine Gewinnrendite von 4% p.a. Investierst du heute 100€, erwirtschaftet Apple damit 4€ – wohlgemerkt ohne, dass darin schon ein Gewinnwachstum eingeplant wäre. So gesehen ist das Abwärtsrisiko aus meiner Sicht aktuell begrenzt (normale Marktrisiken hier ausgeklammert).

Eine Discounted Cashflow Analyse auf Seeking Alpha, die auf den aktuellen Wachstumszahlen aufbaut und diese nach aktuellen Schätzungen fortschreibt, kommt auf eine jährliche Rendite von 5,33%. Darin ist jedoch keine neue Produktentwicklung inkludiert und für einige Wahrnehmungen zu niedrige Wachstumsraten für die wachstumsstarken Segmente angenommen.

Sollte Apple dies hinbekommen – weiterhin profitabel Produkte ergänzen und die Wachstumsraten hoch halten -, könnte auch einen Rendite Richtung 10% pro Jahr wieder möglich sein. Das klingt enorm, würde mich aber nach dieser Analyse nicht verwundern.

Unterm Strich ist das meine Einschätzung von Apple:

Mein Fazit:

Ich habe bisher nicht in Apple investiert, außer indirekt durch ETFs, wo Apple eine der größten Positionen darstellt. Ich werde Apple trotz des zurückliegenden Anstiegs in die engere Auswahl nehmen.

Wie ist deine Meinung zur Aktie?

Rückblick auf 2019 & Auswirkungen auf 2020

Hey,

das Jahr, und damit auch das ganze Jahrzehnt, ist fast um. Zu diesem Anlass halten wir kurz inne und schauen uns einmal an, was im vergangenen Jahr passiert ist und was das für das kommende Jahr 2020 bedeutet.

Im letzten Round Up haben wir bereits untersucht, woher die Aktienrenditen des vergangenen Jahrzehnts kamen.

Die Zusammenfassung:

„Nur 2 Jahrzehnte seit 1900 haben Verluste geliefert – und das in überschaubarem Umfang (-1,2% und -0,8% jährliche Rendite). Das zeigt, dass das Risiko von hohen Verlusten dramatisch überschätzt wird.

Das fast abgeschlossene Jahrzehnt war ein hervorragender Zeitraum für Aktien-Anleger. Ein Großteil der Rendite lässt sich dabei tatsächlich durch fundamentale Faktoren, also gestiegene Gewinne und Gewinnausschüttungen, erklären.“

Der S&P500 liegt in diesem Jahr aktuell mit etwa 30% ein Plus. Eine Performance, die kaum jemand vor dem Jahr erwartet hätte.

Schauen wir zuerst auf die Frage:

#1 – Was bedeuten diese hohen Renditen für das kommende Jahr?

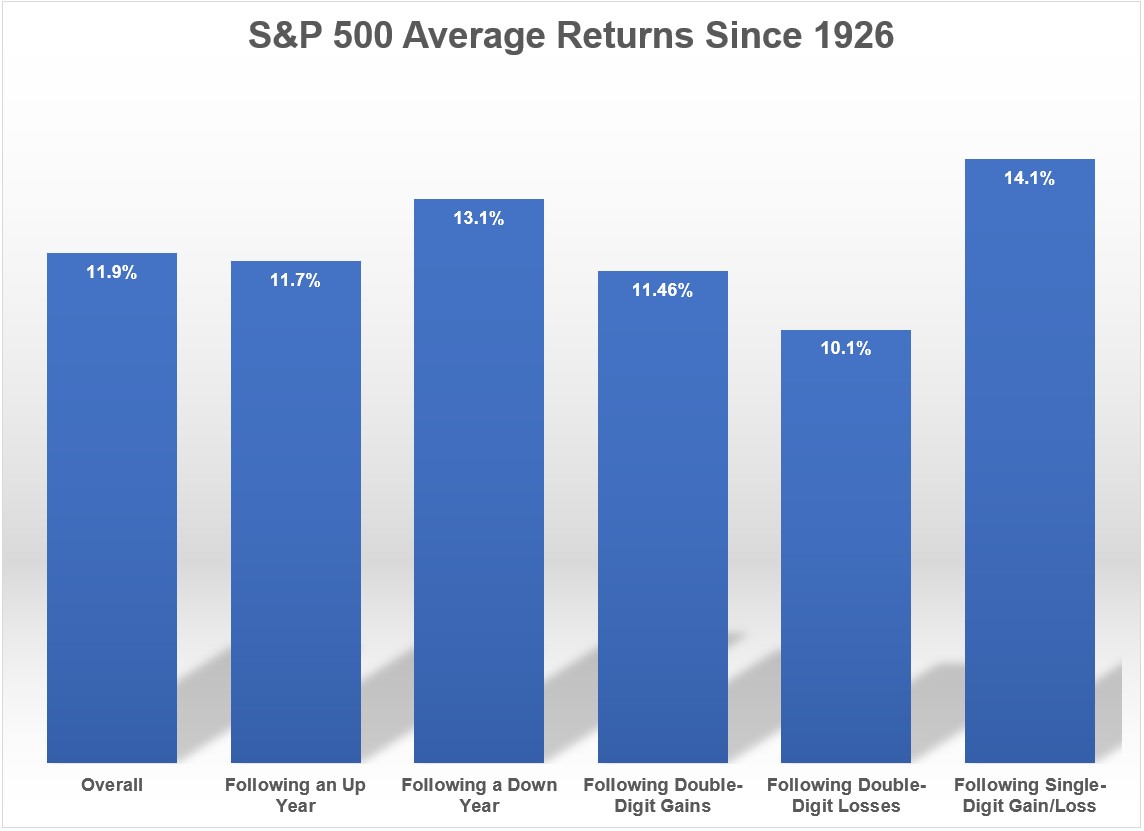

Hellsehen können wir natürlich nicht. Ben Carlson hat aber einige interessante Statistiken zusammengetragen, die uns einen vagen Ausblick auf 2020 erlauben.

Er hat herausgefunden (Daten seit 1926 bezogen auf US-Aktienmarkt):

- Aktien waren in 54 Jahren zweistellig (also > 10%) im Plus, also in mehr als der Hälfte aller Jahre (und damit deutlich öfter als die meisten denken).

- Die durchschnittliche Performance im Folgejahr lag bei 11,5%.

- In 39 der Folgejahre gab es eine positive Rendite, also in 72% aller Jahre. In 15 Jahren, also 28% der Jahre, folgte eine negative Rendite.

- In 29 Jahren, die auf eines der 54 Jahre mit zweistelliger Rendite folgten, folgte wieder eine Rendite im zweistelligen Bereich, also in mehr als der Hälfte der Jahre.

- Es gab nur 3 Jahre in der Aufzeichnung, in denen Aktien im Jahr nach einer zweistelligen Rendite um eine zweistellige Performance gefallen sind (also -10% oder schlechter): 1936 -35%, 1965 -10% und 1972 -15%).

Historische Daten sind keine Garantie. Wenn du allerdings annimmst, dass auf eine hohe Jahresrendite zwangsweise ein schlechtes Jahr folgen muss, geben die Daten keinen Hinweis darauf.

Die historische Wahrscheinlichkeit liegt demnach bei 72%, dass wir 2020 positive Renditen sehen. Durchschnittlich würde uns eine Rendite von 11,5% erwarten.

Ich persönlich bin grundsätzlich positiv, würde meine Renditeerwartung aber etwas niedriger ansetzen als diese 11,5%, was vor allem an erhöhten Bewertungsniveaus liegt. Ehrlicherweise sind aber Kursziele auf Jahresbasis ziemlich nichtssagend, da kein Mensch auf der Welt bisher eine Methode gefunden hat, um diese zuverlässig vorherzusagen.

Die Daten legen aber grundlegend Optimismus und weiteren Fokus auf Aktien nahe. In einem Jahr werden wir mehr wissen.

Eine Frage, die sich immer wieder aufdrängt, lautet:

#2 – Muss nach so lange gestiegenen Kursen nicht zwangsweise der Crash kommen?

Dieser Mythos hält sich in Medien, Foren und an Stammtischen hartnäckig.

Die Annahme: Wir sind in einer der längsten Haussen, also einer Phase weitestgehend durchgängig gestiegener Kurse, die es an der Börse gab. Der Crash muss also kurz bevorstehen.

Dazu habe ich vier Einwände:

Erstens: Die Kurse haben zwischenzeitlich stärker nachgegeben, bspw. in Europa während der Eurokrise 2012 oder Ende 2018, wo der S&P500 zeitweise ca. 17% verloren hat.

Zweitens: Die Länge der Hausse sagt nichts darüber aus, von welchem Niveau sie startet. Von einem absoluten Tiefpunkt wie der Finanzkrise 2009, als die Kurse um 50% gefallen waren, kann ein deutlich längerer Anstieg gerechtfertigt sein, als wenn es von einem höheren Niveau der Fall ist

Drittens: Die Länge der Hausse sagt nichts darüber aus, wie stark sie ist. Ein jährlicher Anstieg von 20% über 5 Jahre ist insgesamt deutlich höher als ein Anstieg von bspw. 10% über 10 Jahre.

Die folgende Grafik zeigt, dass in anderen Phasen schon deutlich stärkere Anstiege des BIPs erzielt wurden:

Viertens: Die Betrachtung lässt außen vor, dass die Gewinne auch stark gestiegen sein können – was in diesem Jahrzehnt, wie wir eingangs gesehen haben, tatsächlich der Fall war.

Natürlich kann es jederzeit crashen. Nur zu argumentieren, dass ein Crash aufgrund einer längeren Hausse kommen müsse oder kurz bevor stehe, ist zu kurz gegriffen.

#3 – Die besten und interessantesten Aktien 2019 & 2020

Auf Instagram habe ich eine interessante Übersicht der Aktien gefunden, die im letzten Jahrzehnt am stärksten gestiegen sind:

Bemerkenswert ist dabei die Apple-Aktie. Diese lag ohnehin schon auf hohem Niveau, hat es aber in 2019 geschafft den Börsenwert noch einmal fast zu verdoppeln – was einem Zuwachs der Marktkapitalisierung von ca. 500 Mrd. US-Dollar bedeutet. In nur einem Jahr.

Einen so rasanten Anstieg hätte bei der Größe kaum jemand erwartet. Über Apples Strategie haben wir zuletzt hier gesprochen.

Außerdem hat Bloomberg Business acht Aktien zusammengestellt, deren Entwicklung 2020 spannend zu beobachten sein wird.

Nimm dir kurz Zeit, dir diese anzuschauen – gerade dann, wenn du selbst in eine dieser Aktien investieren sein solltest oder diese beobachtest:

Bei diesen Aktien könnten dich höhere Schwankungen und damit ein höheres Risiko erwarten. Gerade die Aktien, die in den am stärksten schwankenden 10% des Aktienmarktes liegen, haben im historischen Durchschnitt keine guten Renditen geliefert.

Die Auflistung dieser Aktien ist natürlich kein 1:1 Indikator für Volatilität; du solltest aber bei diesen Aktien genau hinschauen.

Interessant finde ich dabei vor allem drei Aktien:

- Die Entwicklung der Netflix-Aktie angesichts der neuen Konkurrenz durch Apple und Disney

- Die Bayer-Aktie, die nach der Monsanto Übernahme in große Probleme und Rechtstreitigkeiten verwickelt wurde

- Die Beyond Meat Aktie, die vegane Fleischersatzprodukte herstellt und einen Bitcoin-ähnlichen Kursanstieg erlebt hat

In einem Jahr werden wir das Resumee ziehen. Ich bin gespannt, was wir dabei feststellen und lernen werden.

#4 – Inspiration: Das beste Jahrzehnt der Menschheitsgeschichte?

Abschließend habe ich einen spannenden Artikel entdeckt, der das zurückliegende Jahrzehnt als das beste Jahrzehnt der Menschheitsgeschichte beschreibt.

Eine interessante und optimistische Sichtweise, die im alltäglichen Problemfokus der Medien oft zu kurz kommt.

Hier kommst du zum Artikel (englisch)

„Let nobody tell you that the second decade of the 21st century has been a bad time. We are living through the greatest improvement in human living standards in history. Extreme poverty has fallen below 10 per cent of the world’s population for the first time. It was 60 per cent when I was born. Global inequality has been plunging as Africa and Asia experience faster economic growth than Europe and North America; child mortality has fallen to record low levels; famine virtually went extinct; malaria, polio and heart disease are all in decline.

Little of this made the news, because good news is no news. But I’ve been watching it all closely. Ever since I wrote The Rational Optimist in 2010, I’ve been faced with ‘what about…’ questions: what about the great recession, the euro crisis, Syria, Ukraine, Donald Trump? How can I possibly say that things are getting better, given all that? The answer is: because bad things happen while the world still gets better. Yet get better it does, and it has done so over the course of this decade at a rate that has astonished even starry-eyed me.“

#5 – Fazit

Wir als Anleger können uns über ein so positives Aktienjahr und -jahrzehnt freuen. Und auch ohne zu wissen, was die Zukunft bringt, können wir mit einer langfristigen Geldanlage optimistisch bleiben.

Ich wünsche dir einen guten Start ins neue Jahr!

Jannes