Round Up #2: Peak Amazon, Facebook Pay, Instagram Checkout & Rückblick aufs Jahrzehnt

Hey,

im heutigen Round Up haben wir vier spannende Themen vor uns:

- Peak Amazon? Drei deutsche eCommerce Experten streiten darüber, wie gut Amazon gerade wirklich da steht.

- Update zu den Ambitionen rund um Facebook Pay

- Update zum Instagram Checkout

- Untersuchung: Woher kamen die Aktienrenditen des letzten Jahrzehnts? Die Antwort könnte dich überraschen…

Lass uns loslegen!

#1 – Peak Amazon?

Drei deutsche eCommerce Experten haben in den letzten Wochen viel über Amazon gesprochen.

Zum Hintergrund: Alexander Graf, Sven Schmidt und Holger Schneider haben u.a. als Autoren, Podcaster, Gründer und Investoren viel Bekanntheit erlangt und ihre Expertise unter Beweis gestellt.

Eine kurze Einordnung der Thesen und Argumente:

Alexander Graf hat in einem OMR-Podcast die These „Peak Amazon“ aufgeworfen, wonach Amazon gerade am Zenit angekommen ist und der Wachstumspfad nicht so einfach weitergehen wird.

Holger Schneider hat auf etailment einen Beitrag veröffentlicht, indem er eine ähnliche These unterstützt: Das wachsende Produktangebot von Amazon hat keinen Mehrwert mehr für Nutzer, sondern erschwert durch Billigprodukte, gefälschte Bewertungen und schlecht gepflegte Produktdaten mittlerweile das Finden von guten Produkten auf der Plattform.

Sven Schmidt hat in einem darauffolgenden OMR-Podcast auf Alexander Graf geantwortet und der These entschieden widersprochen.

Im letzten OMR-Podcast haben sich Alexander Graf und Sven Schmidt dann ein (vorerst) finales Streitgespräch geliefert und dabei drei verschiedene Standpunkte eingenommen: Die der auf Amazon tätigen Händler, die des Kunden und die des Anlegers.

Ungefähr 4 Stunden spannender Inhalt – hier die wichtigsten Thesen für dich zusammengefasst:

These #1 – Händler sind unzufrieden

Händler und Marken sind heutzutage fast gezwungen, ihre Produkte auf Amazon anzubieten. Amazon erhält dafür eine Provision bei jedem Produktverkauf (ca. 18% als Richtwert). Außerdem geht Amazon vermehrt dazu über, die so generierten Produktdaten zu nutzen und Produkte als günstigere „Amazon Basic“ Variante zu verkaufen.

Der Unmut wird immer größer. Laut Alexander Graf, der viele Unternehmer durch sein eigenes Software-Unternehmen Spryker kennt, spricht niemand dieser Händler positiv über Amazon:

„Auf der Händler/Hersteller-Seite hat Amazon in den vergangenen Jahren massiv versagt. Ich kenne keinen Händler oder Hersteller, der sagt: ‚Ich mache ein Mega-Business und wir werden gemeinsam groß’“

These #2 – Das wachsende Produktangebot senkt den Nutzen

„Bisher ist das Amazon-Mantra das folgende: Eine größere Auswahl führt zu einem besseren Kundenerlebnis, was wiederum zu mehr Wachstum führt.

Doch genau hier wird Amazon zum Opfer seiner eigenen Größe. Durch zu viele qualitativ minderwertige Marketplace-Produkte, Fake-Bewertungen sowie fehlende Filter-Möglichkeiten verschlechtert sich das Kundenerlebnis.

Wenn schon der Branchen-Goliath Amazon hiermit zu kämpfen hat, sollte dies ein deutliches Warnsignal für alle (Online-)Händler sein, die den Marktplatz-Ansatz als ewigen Heilsbringer feiern. Die inflationäre Ausweitung des Angebots führt eben nicht zwangsläufig zu einer Steigerung der Kunden-Nachfrage.

Mit zwei simplen Fragen muss wieder die Relevanz für den Kunden in den Mittelpunkt gestellt werden:

- Will der Kunde überhaupt in allen Kategorien eine überbordende Ausweitung des Angebots?

- Kann eine ausreichend hohe Datenqualität aller Partner-Produkte sichergestellt werden?“

These #3 – Amazon verliert Kundenkontakt in der jungen Zielgruppe

„Vor allem die jüngere Zielgruppe kaufe ganz anders und vor allem mobil ein. Amazon habe zu lange eine Desktop-first-Strategie gefahren und die Entwicklung verschlafen. „Amazon wird es nicht schaffen – trotz aller Produkte – die jüngere Generation effektiv zu erreichen“, so Graf.“ – OMR

Alexander Graf belegt diese These mit Studien zum Kaufverhalten der jüngeren Zielgruppe. Sven Schmidt entgegnet, dass er glaubt, dass jüngere Menschen andere Plattformen – wie aktuell bspw. Wish oder Instagram – fürs Shopping oft bevorzugen, diese jedoch mit dem Älterwerden eher zu Amazon wenden werden. Alexander Graf geht davon aus, dass Amazon es nicht so einfach gelingen wird, diese Zielgruppe zu gewinnen.

Das sind – kurz zusammengefasst – die Hauptkritikpunkte. Doch welche Argumente bringt Sven Schmidt für seine These vor?

Er betrachtet Amazon aus gesellschaftlicher Sicht sehr kritisch und fordert regelmäßig deren Zerschlagung und kritisiert ihre Steuervermeidungstaktiken. Das Geschäftsmodell schätzt er als zu stark ein, womit er anderer Auffassung als Alexander Graf ist.

„Wer sich die Q3-Ergebnisse von Amazon angesehen hat, sieht, dass die Thesen von Alex Graf mit 180 gegen eine Betonwand fahren.“ – Sven Schmidt

Seine Gegenargumente stützen sich auf drei Punkte:

#1 – Amazon ist zu smart

Bei Amazon arbeiten hochintelligente Menschen, die diese Entwicklungen genauso entdecken und entsprechende Gegenmaßnahmen ergreifen können. Das haben sie schon in der Vergangenheit eindrucksvoll bewiesen.

#2 – Größe und Skalierung

Amazon kontrolliert immer mehr Teile der Wertschöpfungskette durch eigene Produktionen und eigene Logistik. Durch die Größe gibt es kaum Konkurrenten, die in der Lage sind, das nachzumachen.

Alexander Graf hält dagegen: Die Dienste wie Prime Video und Music seien nur schlecht integriert und weniger nutzerfreundlich als bspw. Netflix.

Außerdem glaubt er, dass spezialisierte Marktplätze, die sich auf spezifische Kategorien und Segmente konzentrieren, besser sein können als ein Generalist wie Amazon. Er glaubt nicht, dass die breite Amazon-Taktik – „verkaufe alles an jeden“ – langfristig optimal für den Nutzer ist.

„Ich halte das Argument, dass Amazon nur wegen seiner Größe und des Marktplatz-Geschäfts mit Händlern, Herstellern und Kunden immer weiter wachsen wird, für schwer beweisbar. […] Durch die digitale Plattform haben andere Marktplätze, die nur ein bisschen besser für das relevante Kundeninteresse agieren, gut Chancen.“ – Alexander Graf

#3 – Kundenerlebnis

„Aber leider glaube ich, dass Amazon dem Kunden solche Vorteile bietet, dass es für andere Marktplätze und Händler ganz schwer wird.“ – Sven Schmidt

Amazon biete laut Sven Schmidt Wettbewerbsvorteile, die für Konkurrenten kaum überwindbar sind: Fertig hinterlegte Zahlungs- und Adressdaten, Bestandskunden durch Amazon Prime, Bindung an Amazon durch Zusatzdienste wie Prime Video und Music, der Etablierung von Amazon als erste Anlaufstelle – oft noch vor Google – bei der Produktsuche und mehr sind die Gründe dafür.

Du siehst: Es wurde heiß diskutiert. Ich glaube, es wird Zeit, dass wir uns Amazon in einer Analyse aus Anlegersicht mal genauer anschauen… 😉

#2 – Update zu Facebook Payments

Der Markt für Zahlungsabwicklung ist riesig und wird durch Digitalisierung und zunehmende Online-Zahlung weiter wachsen. Unternehmen wie PayPal, Mastercard, Visa, Stripe und mittlerweile auch Google, Apple und Facebook kämpfen um diesen Markt.

Nun gab es dazu Neuigkeiten seitens Facebook, die auf Bloomberg zusammengefasst wurden:

„Facebook Inc. is consolidating its various payments features into a single product with a new name, with plans to roll it out across all of the company’s apps.

Facebook Pay is a rebranding of a number of existing payment features into one user experience across the social network’s apps, the company said Tuesday. You can already make payments in the form of donations and in-app purchases inside various Facebook-owned products, and soon you’ll be able to do that across Facebook’s apps through one system that will store user credit and debit cards.“

Vereinfacht gesagt: Facebook konsolidiert die Bemühungen bestehender Zahlungsabwicklungen in ein zentrales Produkt, „Facebook Pay“.

Interessant sind die Kommentare von Mark Zuckerberg anlässlich des Earning Calls des letzten Quartals:

„This connects to the next product area I’m very excited about, which is commerce and payments. These are huge and important spaces, and we have efforts in several major areas to deliver qualitatively better experiences than what exists today from Instagram Shopping to Facebook Marketplace to payments across our apps to the new Libra project that we announced with 27 other companies recently. These efforts are important both for our product experience and for our business. Once people have connected to their networks on social platforms, one of the biggest questions is how can we help them use those networks that they have created to create opportunity, and one of the best ways that we can do that is through commerce…

Payments is part of this that I’m particularly excited about. When I look at the kinds of private interactions we can make easier, payments may be the most important for the long term. We’re continuing to test payments on WhatsApp in India, and are close to launching in other countries as well. In the future, we’ll enable people to use the same payments account to send money to friends and businesses on WhatsApp, shop on Instagram, or make transactions on Facebook. Being able to send money as easily as you can send a photo will open up new opportunities for businesses.“

Bedeutet im Klartext:

- Facebook will mehr in Richtung Handel und Zahlungsabwicklung.

- Facebook verlässt sich nicht nur auf Libra, die zuletzt in Kritik geratene Kryptowährung, sondern baut unterschiedliche Zahlungssysteme parallel auf

#3 – Update zum Instagram Checkout

Ich habe in der Facebook Aktienanalyse den neu geplanten Checkout auf Instagram vorgestellt und einige mögliche Vorteile genannt, wie Instagram diese Funktion für bessere Monetarisierung nutzen kann:

- Instagram bekommt mehr Daten, die bessere Werbung ermöglichen (und damit Instagram mehr Geld bringen).

- Instagram kann Geld durch eine Transaktionsgebühren verdienen.

- Instagram kann zusätzliche Werbeplätze verkaufen, in denen das Produkt sofort (und ohne Umwege über die Website des Produktanbieters) gekauft werden kann.

Nun hat Jim Squires, der Verantwortliche für Instagram Shopping, in einem Interview mit WELT diese Thesen tatsächlich nahezu 1:1 bestätigt.

Instagram wird zum Shopping-Erlebnis:

„Unser Ansatz ist anders als traditioneller Handel im Netz, der auf eine konkrete Transaktion ausgelegt ist: Sie sehen etwas im Internet und kaufen es sofort. Wir wollen die komplette „Reise“ der Nutzer abdecken, vom Finden neuer Produkte bis zum Kauf.“

Instagram bekommt genauere Daten:

„WELT: Also: Je häufiger jemand Instagram Shopping nutzt, desto mehr zugeschnittener ist die Werbung, die er zu sehen bekommt.

Squires: Dabei handelt es sich ausschließlich um anonymisierte Daten, nicht um das konkrete Nutzungsverhalten einzelner Anwender.„

So verdient Instagram Geld:

„Wir testen in den USA gerade eine Transaktionsgebühr. Diese Einnahmen verwenden wir aber hauptsächlich dafür, unser Angebot weiterzuentwickeln. Gerade haben wir zudem die Möglichkeit eingeführt, Shopping-Angebote mit Anzeigen zu bewerben. Der Dienst ist rein organisch gestartet – wer Produkte entdecken wollte, musste dem Anbieter folgen. Aber Unternehmen wollen neue Kunden für sich erschließen. Mit den Shopping Ads können sie nun gezielt Anzeigen schalten – und darüber zahlt sich diese Funktion auch für uns aus.“

Wir können weiterhin sehr gespannt sein, wie sich dieses Feature entwickelt und welchen Einfluss es auf Facebook und den Online-Handel haben wird.

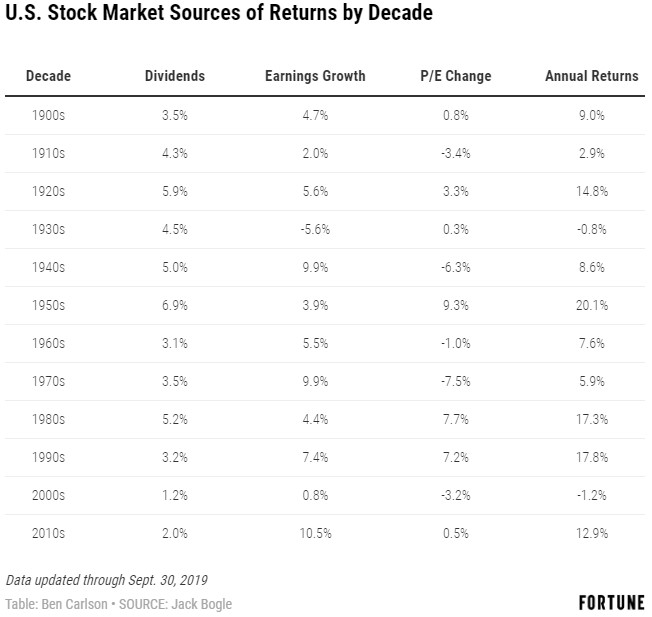

#4 – Der Grund für die Aktienrenditen des letzten Jahrzehnts

Eines der besten Jahrzehnte an den Aktienmärkten neigt sich dem Ende zu. Im letzten Jahr ist der US-amerikanische Aktienindex S&P500 um 4% gefallen, in diesem Jahr allerdings um fast 25% auf ein neues Allzeithoch gestiegen.

Wenn das Jahr vorbei ist, wird der S&P500 also wahrscheinlich in 9 von 10 Jahren um eine Gesamtperformance von 200% gestiegen sein.

Skeptiker sagen: Das ist ja kein Wunder! Die Notenbanken drucken Geld, die Zinsen sind niedrig, die Aktienrückkäufe der Unternehmen nehmen zu und die Bewertungen der Börse sind mittlerweile viel zu hoch und zu optimistisch.

Aber warum nicht einmal nachrechnen?

Genau das hat John Bogle in seinem Buch „Don’t count on it“ getan.

Dabei setzt sich die Marktrendite aus drei Faktoren zusammen: 1) Den Ausschüttungen (= Dividendenrendite) und 2) dem Gewinnwachstum. Dies sind fundamentale Faktoren. Dazu kommt ein spekulativer Faktor: #3) die Veränderung des Bewertungsniveaus (gemessen am KGV).

Marktperformance = Dividendenrendite + Gewinnwachstum +- Veränderung des KGVs

Schauen wir uns also die Analyse an. Je größer der Teil ist, der durch die fundamentalen Treiber – Dividendenrendite und Gewinnwachstum – erklärt werden kann, desto weniger beruht die Performance auf Spekulation.

Wir sehen ein interessantes Ergebnis: Die jährliche Durchschnittsrendite des aktuellen Jahrzehnts lag bei 12,9%. Nur 0,5% Rendite stammt davon aus spekulativen Veränderungen der Bewertungen.

Anders gesagt: 97% der Rendite wird durch fundamentale Faktoren, vor allem durch gestiegene Gewinne, erklärt.

Eine kleine Schwierigkeit solcher Betrachtungen ist das Festlegen der Untersuchung auf einzelne Zeitpunkte. So waren die Gewinne zu Anfang des Jahrzehnts, 2010, recht niedrig, weshalb das Gewinnwachstum in dieser Betrachtungsweise etwas stärker ausfällt. Und nicht zuletzt sind auch niedrige Zinsen ein Grund dafür, dass Gewinne gestiegen sind.

Was kannst du daraus mitnehmen?

Nur 2 Jahrzehnte seit 1900 haben Verluste geliefert – und das in überschaubarem Umfang (-1,2% und -0,8% jährliche Rendite). Das zeigt, dass das Risiko von hohen Verlusten dramatisch überschätzt wird.

Das fast abgeschlossene Jahrzehnt war ein hervorragender Zeitraum für Aktien-Anleger. Ein Großteil der Rendite lässt sich dabei tatsächlich durch fundamentale Faktoren erklären.

#5 – Kurz und kompakt: Was ist sonst so passiert?

Abschließend drei kurze Neuigkeiten aus der Tech-Börsenwelt:

Facebook investiert weiter in Virtual Reality und hat Beat Games gekauft. Diese haben mit „Beat Saber“ eines der populärsten VR-Spiele auf den Markt gebracht. Dementsprechend ist es ein Teil von Facebooks Abteilung Oculus Studio, zu denen auch Oculus Rift als Produzent von VR-Brillen gehört.

PayPal hat Honey für 4 Mrd. US-Dollar gekauft. Honey ist eine App und ein Browser-Plug-In, welches im Kaufprozess Gutscheine findet und diese dem Bestellvorgang hinzufügt. Für Händler bedeutet das weniger Abbrüche des Kaufprozesses, Honey verdient eine Provision. Spannende Zeiten, in denen ein Browser-Plug-In (welches mittlerweile etwas mehr umfasst als nur das Plug-In) mehrere Milliarden wert sein kann.

Die Google-Gründer Larry Page und Sergey Brin haben sich aus dem operativen Geschäft zurückgezogen. Sundar Pichai, der bisher CEO bei Google war, ist nun CEO des Mutterkonzerns Alphabet.

Das war’s für dieses Round Up und zu den aktuellsten Meldungen rund um Amazon, Facebook Pay, Instagram Shopping und einem ersten Rückblick auf die Renditen des Jahrzehnts und die Ursachen dafür. Vielen Dank fürs Lesen!

Beste Grüße

Jannes

Facebook Aktienanalyse

Solltest du Facebook Aktien kaufen oder nicht? Wie steht Facebook, das Unternehmen rund um die sozialen Netzwerke Facebook, Instagram und WhatsApp aktuell da?

Ich gebe dir zu Beginn einen kürzen Überblick über das Unternehmen Facebook. Anschließend unterziehe ich Facebook einer SWOT-Analyse. Anschließend ziehe ich ein Fazit zur Facebook Aktie und beantworte dir, ob es interessant ist Facebook Aktien zu kaufen oder nicht.

Ich halte mich dabei an das 80/20 Prinzip, nach dem 20% des Aufwands für 80% des Erfolgs verantwortlich sind. Anders gesagt: Wir werden hier nicht jedes Detail durchgehen, sondern konzentrieren uns auf das, was wirklich wichtig ist.

Wenn ich hier Facebook erwähne, beziehe ich mich dabei übrigens – wenn nicht anders gekennzeichnet – standardmäßig auf das gesamte Unternehmen, nicht nur auf das blaue soziale Netzwerk.

#1 – Überblick über das Unternehmen „Facebook“

Facebook – oder genauer gesagt Facebook Inc. – ist das Unternehmen, das soziale Netzwerke wie Facebook, Instagram und WhatsApp vereint.

Neben den sozialen Netzwerken hat Facebook u.a. noch Unternehmen im Bereich Virtual Reality (Ocolus VR), überlegt eine eigene Kryptowährung zu initiieren (Libra)

Die Fakten

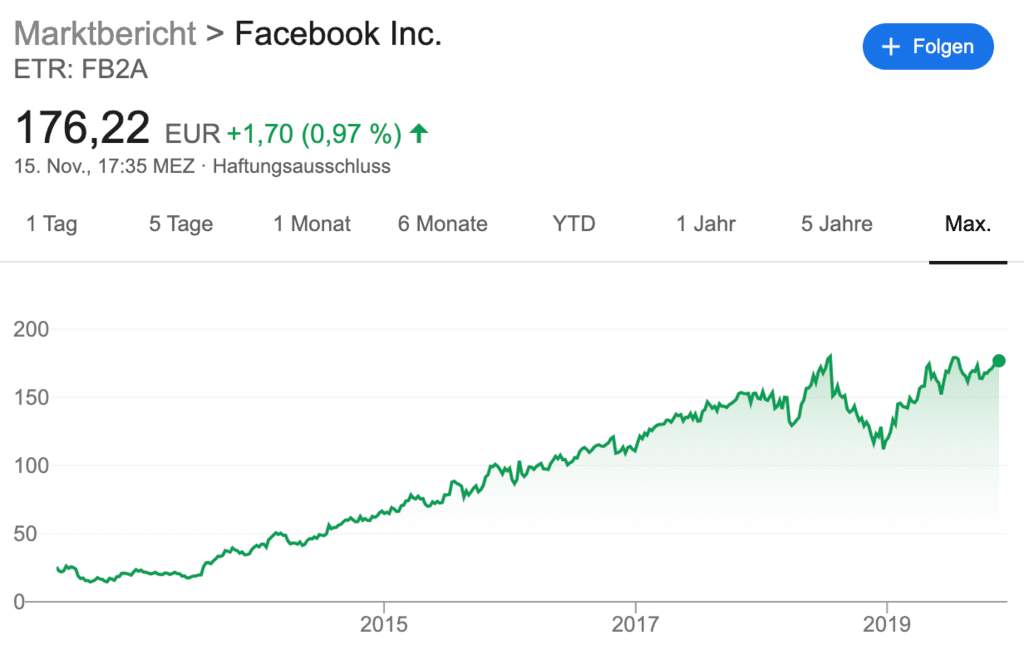

So hat sich der Aktienkurs seit IPO 2012 entwickelt:

Einige Fakten zum Unternehmen:

2,8 Milliarden Menschen nutzen einen der Facebook-Dienste (Facebook, Instagram, WhatsApp oder Messenger)

2,2 Milliarden Menschen nutzen mindestens einen oder mehrere dieser Dienste täglich

1,62 Milliarden Nutzer sind täglich alleine auf Facebook aktiv (+9% im Vergleich zum Vorjahr)

140 Millionen Unternehmen sind auf Facebook aktiv

17,7 Milliarden USD Umsatz im Q3 2019

98,5% des Umsatzes stammt aus Werbeerlösen, 1,5% aus Zahlungsprozessen

28% mehr Umsatz über Anzeigen als vor einem Jahr

94% des Umsatz von Anzeigen sind mobil

Das Factsheet zur Aktie:

Börsenwert: 550 Mrd. USD

Umsatz (TTM): 66 Mrd. USD

Gewinn: 18 Mrd. USD

KGV: 31

KGVe: 21

Eigenkapitalquote: 86%

Cash: 52,27 Mrd. USD

Hier kannst du darüber hinaus alle Kennzahlen und hier die neuesten Meldungen von Facebook selbst einsehen.

Wie verdient Facebook Geld?

Die Gleichung für die Umsätze Facebooks aus dem Werbegeschäft, das aktuell über 98% der Umsätze ausmacht, sieht vereinfacht wie folgt aus:

Umsatz = [Anzahl der Nutzer] x [Aktivität der Nutzer] x [Frequenz der Werbeanzeigen] x [Kosten je Werbeeinblendung]

Daraus resultieren 4 übergeordnete Faktoren, an denen Facebook ansetzen kann, um die Umsätze zu steigern: Die Nutzerzahl, die Aktivität der Nutzer, die Werbefrequenz und die Kosten je Werbeeinblendung.

Wer sind die Konkurrenten von Facebook im Bereich der sozialen Netzwerke?

Viele gibt’s nicht. Alphabet bzw. Google hat es damals versucht mit Google+ ein soziales Netzwerk aufzubauen, welches allerdings gescheitert ist.

Snapchat ist mit 210 Mio. täglich aktiven Nutzern ebenfalls als Konkurrent zu nennen. Diesen hat Facebook allerdings durch simples Kopieren einiger Funktionen, bspw. der Story-Funktion, auf weitem Abstand gehalten.

Daneben sind noch der Kurznachrichtendienst Twitter zu nennen, das aufstrebende chinesische Unternehmen TikTok (welches vor allem bei der jungen Zielgruppe beliebt ist) und im Business-Kontext die sozialen Netzwerke LinkedIn und Xing.

#2 SWOT-Analyse: Stärken, Schwächen, Chancen und Risiken der Facebook-Aktie

Nun schauen wir genauer auf die Stärken, Schwächen, Chancen und Risiken des Geschäftsmodells von Facebook

Vorab der Hinweis: Einige Punkte werde ich hier nur kurz erwähnen und in Zukunft eigenständig ausführlicher behandeln, da es sonst hier den Rahmen sprengen würde.

S – Strengths / Stärken

Mark Zuckerberg

Mark Zuckerberg hat Facebook gegründet und seitdem sehr erfolgreich geführt. Mit Sicherheit hat auch er in den vergangenen Jahren einige Fehlentscheidungen getroffen, unterm Strich hat er allerdings bewiesen, dass er das Unternehmen erfolgreich führen kann.

Dazu kommt: Er ist eine Konstante im Unternehmen. Anders als in den Unternehmen, in denen die CEO-Rolle immer nach ein paar Jahren neu besetzt wird.

Kluge Akquisitionen

Facebook hat Instagram 2012 für ca. 1 Mrd. US-Dollar gekauft. Ein Preis, der damals oft belächelt wurde, sich heute allerdings um ein Vielfaches rentiert hat. Schätzungsweise beträgt allein der Umsatz aus Instagram aktuell über 10 Mrd. US-Dollar pro Jahr.

2014 hat Facebook den Messenger WhatsApp für 19 Mrd. US-Dollar akquiriert. Hier ist noch kein Fazit möglich, ob es sich gelohnt hat oder nicht. Aktuell startet Facebook erste Versuche WhatsApp zu monetarisieren, bspw. dadurch, dass Unternehmen zahlen, um ihre Kundenkommunikation darüber abwickeln zu können.

Gerade bei Instagram wird eins offensichtlich: Facebook stärkt seine Rolle in den sozialen Netzwerken. Facebook erzielt mehr Umsatz. Und durch die Verknüpfung von Facebook und Instagram erhalten beide soziale Netzwerke Zugriffe auf mehr Datenpunkte der Nutzer, sodass auf beiden Netzwerken deutlich relevantere Werbung ausgespielt werden kann.

Relevantere Werbung führt zu einer höheren Zahlungsbereitschaft der Unternehmen, die dort Werbung schalten wollen, und steigert damit den vierten Faktor der Umsatzgleichung (siehe oben).

Kundenzugang in GAFA-Ökonomie

Facebook hat sich einen Status aufgebaut, der schwer anzugreifen ist. Es gibt einige koexistierende soziale Netzwerke, allerdings keins, das für Facebook aktuell eine große Gefahr darstellt. Deshalb ist Facebook Teil von „GAFA“.

Die GAFA-Ökonomie, benannt nach Google, Apple, Facebook und Amazon, ist dadurch gekennzeichnet, dass der Zugang zum Kunden heute fast nur noch über diese vier Unternehmen möglich ist.

Nahezu an jeder Werbekampagne oder Ansprache von Kunden, die andere Unternehmen vornehmen, verdient eines dieser vier Unternehmen mit: Apple durch Smartphones & PCs, Google durch Smartphones, PCs & Online-Werbung (Suche, YouTube, Bannerwerbung), Amazon als direkte Anlaufstelle für Produktsuchen und Facebook durch Online-Werbung auf Facebook & Instagram.

Hohe Gewinnmargen

Typisch für Tech-Unternehmen sind hohe Gewinnmargen. Die operative Marge bei Facebook lag im letzten Quartal bei 41% und ist im Vergleich zum Vorjahr damit ziemlich stabil geblieben.

Hohe Gewinnmargen können schlecht sein, wenn sie dadurch Konkurrenz anziehen, die diese Margen zerstört. Bisher weisen aber weder die Zahlen noch aufstrebende Konkurrenz darauf hin, dass Facebooks Margen sinken werden.

Mobile Advertising

Die Bedeutung von mobilen Geräten (Smartphones & Tablets) im Werbemarkt wird immer größer. „Mobile first“ ist die Devise.

Gerade in diesem Markt ist Facebook sehr gut aufgestellt. Ein Großteil der Erlöse kommt über mobile Werbelösungen. Ein Treiber dessen: Die Stories-Funktion. COO Sheryl Sandberg sagt zum Einfluss der Stories:

„Stories is a big part of the success. We’ve had I think a lot of success moving advertisers to where people already are. That’s what happened with mobile ads. People weren’t really doing mobile ads and we helped them get there. I think we’ve taken our experience on how to help advertisers migrate to the right places and been able to do that even more quickly in new formats like Stories.“

Dazu kommt, dass auch WhatsApp ein mobiler Kommunikationskanal ist, der die gute Stellung von Facebook im mobilen Werbemarkt langfristig stärken kann.

Netzwerkeffekte

Eine Stärke von Facebook liegt in den Netzwerkeffekten, die es so schwer machen, das Netzwerk anzugreifen. Netzwerkeffekte sind ein Faktor, den viele Tech-Unternehmen für sich zu wissen nutzen – mehr Beispiele dazu in Kürze.

Das Produkt – hier Facebook, Instagram oder WhatsApp – wird umso besser, je mehr Menschen es nutzen. Gleichzeitig wird es umso schwerer zu wechseln. Wenn nur du den Messenger wechselst, der Rest deiner Kontakte aber noch bei WhatsApp ist, wirst du schnell merken, wie Netzwerkeffekte dich wieder zu WhatsApp ziehen.

Je größer das Netzwerk, desto höher der Wert des Produkts für alle Nutzer. Dieses Konzept – neben den hohen Margen und der Skalierbarkeit – stärkt das Geschäftsmodell von Facebook und macht es schwer anzugreifen.

W – Weaknesses / Schwächen

Die einzige richtige Schwäche, die Facebook offenbart, ist eine recht große und für einige Geschäftsbereiche relevante:

Fehlendes Vertrauen

Mark Zuckerbeg muss sich regelmäßig in teilweise recht skurillen Befragungen rechtfertigen. Datenschützer und Politiker beäugen Facebook sehr skeptisch.

Einer der Auslöser war der Skandal rund um Cambridge Analytica. Diese sind unerlaubterweise an persönliche Daten von 87 Mio. Menschen gelangt. Seitdem gibt es immer wieder Kritik bezüglich des Datenschutzes, den Facebook vernachlässigt.

Nicht zuletzt deshalb ist Facebook in letzter Zeit sehr bemüht, das Image zu verbessern: Durch gezielte Werbekampagnen und PR, wie bspw. die Nachricht vom März 2019 mit dem Titel „Mark shares his vision for a privacy-focused social platform“.

O – Opportunitites / Chancen

Ich sehe bei Facebook viele Möglichkeiten für weiteres Wachstum. Vor allem: Social Commerce, Monetarisierung von WhatsApp und das Wachstum in Schwellenländern.

Social Commerce durch Instagram Checkout

Unternehmen haben auf Facebook und Instagram die Möglichkeit, entweder über organische oder bezahlte Beiträge – Posts, Stories etc. – ihre Marke aufzubauen und Produkte zu verkaufen. Gerade durch das immer stärker werdende Influencer Marketing, vor allem auf Instagram, gewinnt dies an Bedeutung.

Es ist aber bisher immer ein Zwischenschritt nötig: Möchte ein Nutzer ein Produkt kaufen, muss er die jeweilige Webseite besuchen, sich durchnavigieren, seine Zahlungsdaten hinterlegen etc.

Facebook versucht nun, diesen Prozess zu vereinfachen und davon mehr abzukommen, als nur die Erlöse, wenn eine Werbung gebucht wird. Facebook möchte den Zahlungsprozess übernehmen.

Es läuft so ab: Du entdeckst ein Produkt, das du kaufen möchtest. Du klickst es an. Deine Zahlungsdaten sind schon hinterlegt, falls du schon bestellt hast. Fertig. Dein Bestellstatus kannst du bei Instagram nachverfolgen.

Schon in der Vergangenheit gab es einige Schritte von Instagram, um das Shopping-Erlebnis zu verbessern und zu fokussieren – bspw. durch die Möglichkeit, Produkte direkt auf Bildern verlinken und anklicken zu können. Nun wird der Instagram Checkout mit ersten Marken wie Adidas, Nike, Prada und mehr getestet.

Sollte die Lösung gut umgesetzt werden, kann es das Kundenerlebnis deutlich verbessern. Und was hat Facebook davon?

- Facebook kann einen Prozentsatz von jeder Bestellung als Gebühr verlangen.

- Facebook erhält mehr und noch genauere Nutzerdaten durch die Bestellungen.

- Facebook zieht noch mehr Werbegelder zu sich, da Unternehmen das direkte Shopping-Feature nutzen wollen (oder nutzen müssen).

In meinen Augen eine große Wachstumschance, die auf vielen Ebenen Vorteile bietet – für Nutzer und für Facebook.

Monetarisierung von WhatsApp

WhatsApp war ein 19 Mrd. US-Dollar Zukauf, der bisher keine signifikanten Erlöse beisteuern könnte. Jedoch nutzen über 1,5 Mrd. Nutzer mind. einmal im Monat den Messenger-Dienst, was eine Menge Potential birgt. Allein 58 Mio. Menschen in Deutschland nutzen WhatsApp täglich.

Nur um das einzuordnen: Würde Facebook es schaffen, mit jedem Nutzer bei WhatsApp 2$ im Jahr zu verdienen, wären es immerhin 3 Mrd. USD im Jahr an Zusatzumsatz.

Allerdings ist die Monetarisierung bisher nicht so einfach wie auf den anderen Plattformen: Wie würden Nutzer auf Werbung reagieren? U.a. wegen unterschiedlicher Auffassungen dazu hat der WhatsApp-Gründer das Unternehmen verlassen.

Aber wie kann Facebook konkret mit WhatsApp Geld verdienen?

Erste Möglichkeit: Facebook bietet Unternehmen kostenpflichtige Profile an, die sie zur direkten Kundenkommunikation nutzen können. Unternehmen können dadurch direkt dort mit Kunden kommunizieren, wo sie sich tagtäglich ohnehin aufhalten – ohne Mails, Fax, Telefonieren etc.

Zweite Möglichkeit: WhatsApp integriert Zahlungsmöglichkeiten.

WeChat, das chinesische Äquivalent zu WhatsApp, macht es vor. Dort kann über die App nicht nur kommuniziert, sondern auch bezahlt werden.

Dieser Schritt kann auch für WhatsApp interessant sein, da er (a) das Nutzererlebnis verbessert und (b) eine Erlösquelle für Facebook darstellt. Facebook arbeitet zudem an Libra, einer Kryptowährung, was diese Strategie unterstützen würde.

Aber: Zahlungsabwicklung ist von Vertrauen geprägt. Dieses Vertrauen fehlt bei Facebook aktuell, was eine solche Lösung erschwert.

Ich glaube, dass in WhatsApp noch großes Potential liegt. Dieses wird jedoch vermutlich kurzfristig nicht für hohe Umsätze sorgen, sondern eher ein langfristiger Bestandteil sein, der ausgebaut wird.

Natürliches Wachstum

Ein Teil der Umsatzgleichung für Facebook besteht in der Anzahl der Nutzer. Facebook muss dabei nicht immer nur neue Funktionen einbauen, um zu wachsen. Teilweise muss Facebook einfach nur das weitermachen, was ohnehin schon funktioniert.

Die Affinität für Digitales, die Verfügbarkeit von Internet und die Nutzung von Smartphones nimmt weltweit zu, was für natürliches Wachstum von Facebook führt.

Auch die Erschließung neuer Regionen braucht Zeit. Unternehmen müssen sich an neue Werbeformate anpassen. Netzwerke wachsen in der Regel nicht von heute auf morgen, sondern stetig über einen längeren Zeitraum. Dieses Wachstum ist natürlich und braucht etwas Geduld, kann aber ohne weitere Funktionen zu steigenden Umsätzen führen.

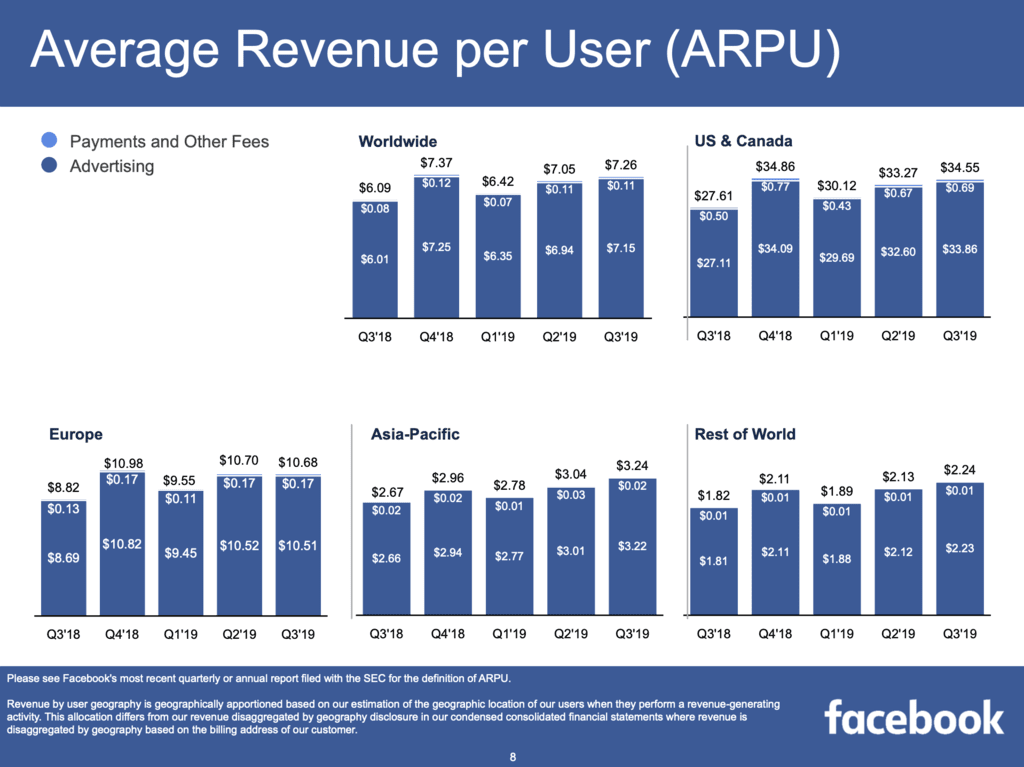

Höherer ARPU in Schwellenländern

Der ARPU ist der „Average Revenue Per User“, also der durchschnittliche Umsatz, den ein Nutzer für Facebook generiert. Interessant ist dabei der Vergleich des APRUs von Facebook in den unterschiedlichen Regionen.

In Nordamerika, dem Kerngebiet, erzielt Facebook einen ARPU von 30 – 35$. In Europa etwa 10$, im asiatisch-pazifischen Raum ca. 3$, im Rest der Welt 2$.

Die Reihenfolge ist nicht sonderlich verwunderlich, da es die Kaufkraft der einzelnen Regionen widerspiegelt. Aber: Der hohe ARPU in Nordamerika zeigt auch, dass in vielen Regionen der Welt noch großes Potenzial besteht, um die Erlöse je Nutzer zu steigern.

Die Faktoren, die dabei von Region zu Region variieren, sind:

- die Kaufkraft der Zielgruppe (die in Schwellenländern langfristig vermutlich deutlich steigen wird)

- die Verfügbarkeit von Daten (die bspw. durch die DSGVO in Europa erschwert wird)

- das Nutzungsverhalten

- die Nutzung von digitalen Kanälen durch Unternehmen, die Werbung schalten

Auf einige dieser Faktoren hat Facebook direkten Einfluss, auf andere nicht. Der Vergleich zeigt aber, dass (a) noch mehr Monetarisierungspotential besteht und (b) einige Trends, wie das wirtschaftliche Aufholen der Schwellenländer oder das natürliche Wachstum, dies unterstützen können.

Payment-Lösungen (Libra & Facebook Pay)

Facebook ist und bleibt experimentierfreudig, vor allem im Bereich der Zahlungsabwicklung.

Zum einen gibt es Libra. Eine geplante digitale Währung, die digitalen Zahlungsverkehr, ähnlich wie eine Krypotwährung, ermöglichen soll. Es gibt eine Association, der einige namhafte Unternehmen angehören (wie Spotify, Vodafone und Uber). Facebook hat bisher aber starken Gegenwind erhalten – wegen Bedenken bezüglich des Datenschutzes, des Einflusses aufs Währungssystem und des ökonomischen Einflusses.

Die komplette Erklärung des Systems wäre hier zu komplex, dies werden wir aber in der Zukunft hier vertiefen, wenn Facebook die Bemühungen dahingehend verstärkt.

Eine einfachere Lösung als das Aufsetzen einer Kryptowährung, welches komplett unabhängig von Libra funktioniert, ist allerdings in Sicht: Facebook Pay.

Dieses System ist eher vergleichbar mit PayPal. Mark Zuckerberg sagt selbst auf einer Entwicklerkonferenz, dass es „so einfach sein sollte, Geld an jemanden zu senden, wie es ist, ein Foto zu senden“.

Über Facebook Pay sollen (a) Produkte bezahlt (siehe Chance zum Instagram-Checkout), (b) Geld an Freunde gesendet und (c) Geld gespendet werden können.

Die Chance: Facebook nutzt die bestehende Nutzerbasis und verdient am Zahlungsverkehr mit, ähnlich wie Apple und Google bereits eigene Payment-Lösungen implementiert haben. Vor allem in Kombination mit den bereits erwähnten Shopping-Funktionen eine sinnvolle Ergänzung.

Das Problem: Facebook fehlt aktuell Vertrauen, eine Grundvoraussetzung für eine solche Zahlungsabwicklung. Dieses Vertrauen fehlt bei Nutzern, aber auch bei Gesetzeshütern, was die flächendeckende Implementierung – zumindest kurzfristig – erschweren könnte.

Weitere Chancen & Maßnahmen

Wir können hier nicht alles besprechen. Deshalb seien ein paar weitere Maßnahmen nur kurz erwähnt, die Facebook plant oder umsetzt:

- Facebook Gruppen sollen verstärkt genutzt und beworben werden.

- Facebook News soll eine kuratierte Übersicht über unterschiedliche Nachrichtenportale bieten.

- Oculus Rift bietet AR / VR Equipment an. Darin sieht Zuckerberg nach wie vor großes Potential, wenn auch langsameres Wachstum als erwartet.

- Instagram testet aktuell aus, die Anzahl der Likes auf Instagram auszublenden. Das könnte laut Ben Thompson (nur für Mitglieder) u.a. deshalb ein Schritt sein, um perspektivisch einen größeren Teil vom Influencer-Kuchen abzubekommen.

T – Threats / Risiken

Was sind die Entwicklungen, die Facebooks Geschäft bedrohen könnten?

Regulierungen

Es gibt zwei Gründe, warum Facebook regulatorische Eingriffe drohen: 1. Die Datenschutzskandale. 2. Die Größe und Zukäufe Facebooks.

Zu 1, dem Datenschutz: Die Debatten…

- wie Cambridge Analytica Zugang zu persönlichen Daten bekommen konnte,

- über die Nutzung von politischen Anzeigen auf Facebook zum Vorteil von Donald Trump bei der Präsidentschaftswahl,

- ob Facebook „Lügen“ verbieten und nicht ausstrahlen sollte (wobei ich mich frage, ob wir wirklich wollen, dass ein privates Unternehmen entscheidet, was eine Lüge ist und was nicht und ob das die beste Lösung ist um „Fake News“ zu begegnen)

…führen dazu, dass Facebook (a) Geld in mehr Privatsphäre investiert, (b) Geld in Kampagnen & PR diesbezüglich investiert, damit die Nutzer davon erfahren und (c) zukünftig genauer beäugt wird.

Zu 2, der Größe: Monopole sollen in Marktwirtschaften vermieden werden, da es – in der Theorie – förderlichen Wettbewerb verhindern kann. Facebook ist kein Monopol, aber – durch Zukäufe und Kopieren von Funktionen anderer Netzwerke – mit Abstand in der stärksten Stellung.

Das haben mittlerweile auch viele Politiker gesehen. Das betrifft allerdings nicht nur Facebook, sondern auch die Amazon Aktie, Alphabet Aktie und in Teilen auch die Apple Aktie.

Wie sich diese Risiken konkret äußern werden ist ungewiss. Facebook muss aber Geld in die Hand nehmen, um sein Image zu verbessern und tatsächlich am Datenschutz zu arbeiten. Bei zu starken Expansionen wird zukünftig noch genauer hingeschaut als ohnehin schon. Und nicht zuletzt könnte das fehlende Vertrauen zu Regulierungen führen, die Einstiege in neue Geschäftsbereiche, wie das Payment-Geschäft, verhindern.

Marktsättigung in Industrienationen

Der erste Faktor der Umsatzgleichung ist die Anzahl der Nutzer. Gefühlt wird schon seit Jahren in. Deutschland darüber diskutiert, dass Facebook „tot“ sei. Die Nutzungszahlen zeigen, dass es so nicht gekommen ist.

Nichtsdestotrotz ist es natürlich ein Risiko: Die Nutzerzahlen in den Industrienationen sind aktuell am oberen Ende. Es ist nur noch wenig Potential nach oben, dafür aber die Gefahr, dass die. Nutzerzahlen sinken.

Facebooks Vorteil: Selbst, wenn das soziale Netzwerk Facebook weniger genutzt wird, wird ein Netzwerk wie Instagram mehr genutzt. Das bedeutet: Der Nutzer bleibt oftmals in einem Netzwerk, das zu Facebook gehört.

Wenig Potential bei Frequenzerhöhungen

Der dritte Faktor der Umsatzgleichung ist die Frequenz der Werbeeinblendungen: Wenn ein Nutzer am Tag 100 „Objekte“ (Posts oder Stories) sieht, sorgt eine höhere Frequenz, in der Werbeinhalte auftauchen, für eine höhere Monetarisierung. Zu viel Werbung verstößt allerdings Nutzer.

Facebooks Vorteil: Durch immer besser werdende Möglichkeiten zur Zielgruppenansprache wird die Werbung immer relevanter. So relevant, dass immer wieder diskutiert wird, ob Facebook Gespräche über das Smartphone mithören kann oder einfach sehr genau weiß, welche Werbung dich in dem jeweiligen Moment interessiert.

Je relevanter die Werbung ist, desto weniger stört sie. Trotzdem gibt es Grenzen.

Auf Instagram ist aktuell bei meinen stichprobenartigen Tests jedes 4. Objekt, sei es eine Story oder ein Beitrag im normalen Feed, eine Werbeanzeige. Ich glaube, dass diese Frequenz kaum erhöht werden kann, ohne Nutzer zu vergraulen. Die Hebel müssen also in anderen Maßnahmen als der Frequenz liegen, die gefühlt am Maximum angekommen ist.

Bedrohung durch chinesische Plattformen

WeChat und TikTok sind zwei Beispiele von chinesischen Plattformen, die auf den Markt kommen und Facebook Marktanteile abnehmen könnten. Gerade TikTok ist bei der sehr jungen Zielgruppe (13 – 18) beliebt.

Die Größe verschafft Facebook hier allerdings einen Vorteil. Dazu kommt, dass die Zielgruppe TikToks für Werbetreibende – zumindest jetzt – nicht sehr interessant ist. Auch Debatten rund um die Einschränkung von Inhalten, wenn sie den Betreibern oder der Regierung nicht gefallen, wird TikTok schwächen und Facebook als Freiheitskämpfer stärken.

WeChat wird bisher fast ausschließlich in China genutzt. Einen flächendeckenden Markteintritt in die westlichen Industrienationen halte ich für schwierig, da (a) es bereits gute Lösungen von Facebook gibt, bei denen die Nutzer aufgrund von Netzwerkeffekten nur schwer zum Wechseln zu überzeugen sind und (b) vertrauen wir chinesischen Unternehmen noch weniger, als wir Facebook vertrauen.

#3 Fazit: Solltest du Facebook Aktien kaufen oder nicht?

Was ist also das Fazit aus dieser Analyse und meine abschließende Meinung zur Facebook-Aktie?

Rein optisch überwiegen die Chancen und Stärken die Risiken und Schwächen. Und inhaltlich meiner Meinung nach ebenfalls.

Das aktuelle KGV liegt bei 31. Das bedeutet: Auf jeden Euro, den du in die Facebook-Aktie investierst, erhältst du – sollte der Gewinn gleich bleiben – ca. 3% Rendite pro Jahr.

Das ist eine recht pessimistische Annahme. Die Analysten gehen von steigenden Gewinnen und einem erwarteten KGV von 21 aus.

Glaubst du, dass Facebook unter Anbetracht dieser Analyse in Zukunft eher höhere oder niedrigere Gewinne einfahren wird?

Ich gehe von höheren Gewinnen aus und langfristigen Wachstumspotentialen aus. Dazu gehört der Instagram Checkout, Wachstum in Schwellenländern (sowohl Nutzer als auch Umsatz je Nutzer), die Monetarisierung von WhatsApp und Payment-Lösungen.

Wegen der aktuell schlechten Außendarstellung glaube ich, dass dieses Wachstum etwas langsamer stattfindet und Facebook vorsichtiger agieren wird. Es könnte zudem neue Markterschließungen, wie den Markt um Payment-Lösungen, erschweren. Aber: Weiteres Wachstum halte ich für sehr wahrscheinlich.

Eine Verfünffachung ist bei dieser Aktie in absehbarer Zeit selbstverständlich nicht realistisch und auch temporäre Rückschlüge sind, vor allem durch die politische Komponente, zu erwarten. Das Verhältnis von Chancen zu Risiken unter Berücksichtigung der KGVs und das auf starken Finanzkennzahlen (niedrige Verschuldung, hohe Marge) aufsetzende Geschäftsmodell stimmt mich aber mittel- und langfristig optimistisch.

Deshalb halte ich meine Facebook-Aktien weiterhin und würde diese auch zum aktuellen Kursniveau nachkaufen. (Das ist keine Anlageempfehlung, sondern nur meine persönliche Vorgehensweise!)

Was sagst du zur Facebook-Aktie? Glaubst du, dass sie Potential hat? Gibt es noch weitere Punkte, die man deiner Meinung nach berücksichtigen sollte?